「定時決定」と「随時改定」の違いとは?税務担当者が押さえるべき社会保険料を決定するしくみ

社会保険料のベースとなる「標準報酬月額」を決定する仕組みは、税法とは全く異なる独自の算定が採用されます。年に1回の一斉メンテナンスの定時決定(算定基礎)と、給与変動時に不定期で行われる随時改定(月変)の仕組みは、判定を誤ると後で過去へ遡っての追徴という大きな実務トラブルを招きかねません。

本記事では、税務担当者がハマりがちな落とし穴や、税法との決定的な違いにフォーカスしながら、定時決定と随時改定の仕組みを解説します。

目次

- 社会保険料を決める標準報酬月額とは?

- 定時決定と随時改定の違い

- 年に1回の一斉見直し「定時決定(算定基礎届)」

- 給与が大きく変わった際の救済・是正措置「随時改定(月額変更届)」

- まとめ:税務と社会保険の実務の切り分けがポイント

社会保険料を決める標準報酬月額とは?

標準報酬月額は、従業員の毎月の給与額を区切りのよい幅(等級)に当てはめて、計算を簡単にするために設けられた仮の単価です。

社会保険料(健康保険・厚生年金保険・介護保険)を計算する際、従業員の実際の給与額を毎月そのまま当てはめると、端数の計算が複雑になり、給与の変動ごとに控除額を変更しなければいけません。そこで、標準報酬月額を活用しつつ、実務上の負担を大幅に減らすというわけです。

等級表の仕組み

等級表は社会保険料の計算を簡素化するための料金表です。健康保険は1〜50等級、厚生年金は1〜32等級に分かれており、都道府県ごとに保険料額表が発行されます。

仕組みはシンプルです。基本給や残業代、通勤手当などを合算した実際の給与(報酬月額)が表のどの等級にあるかを確認します。その等級に対応して決まる仮の単価が標準報酬月額です。

毎月の社会保険料は、実際の給与額ではなく、固定された標準報酬月額に保険料率を掛け算して弾き出します。これにより、多少の残業代の変動があっても毎月の徴収額を一定に保つことができるという仕組みです。

標準月額に含まれる報酬とは?

社会保険における報酬とは、労働の対償として支払われるすべてのものを指します。基本給だけではありません。残業手当や役職手当、賞与(年4回以上)などがすべて含まれます。

税務担当者が最も注意すべきは、所得税法上の課税対象との違いです。税務では月15万円まで非課税となる通勤手当(交通費)も、社会保険では全額が報酬に含まれます。また、社宅の提供などの現物給与も、厚生労働省が定める標準価額に換算して報酬に加算しなければなりません。

会社から従業員に支払われる労働の対価(現物含む)の総額ベースで捉えるのが社会保険の報酬の定義です。非課税だからといって、除外してはいけません。

定時決定と随時改定の違い

標準月額算定のタイミングには、定時決定と随時決定の2通りがあります。

定時決定と随時決定の違いを一覧表にまとめました。

| 項目 | 定時決定(算定基礎) | 随時改定(月額変更) |

| 実施のタイミング | 毎年1回(7月提出) | 条件を満たせば随時 |

| 対象となる従業員 | 原則、全従業員 | 固定的賃金が激変した人のみ |

| 計算の基礎となる期間 | 4月・5月・6月の支給給与 | 固定的賃金が変動した月+その後2ヶ月(計3ヶ月) |

| 新保険料の適用時期 | 9月分、10月支給給与から | 変動から4ヶ月目分、5ヶ月目支給給与から |

| 等級変更の条件 | 1等級の変動でも、据え置きでも一斉更新 | 原則 2等級以上 の変動が必要 |

次項にて、定時決定と随時決定の詳細を説明します。

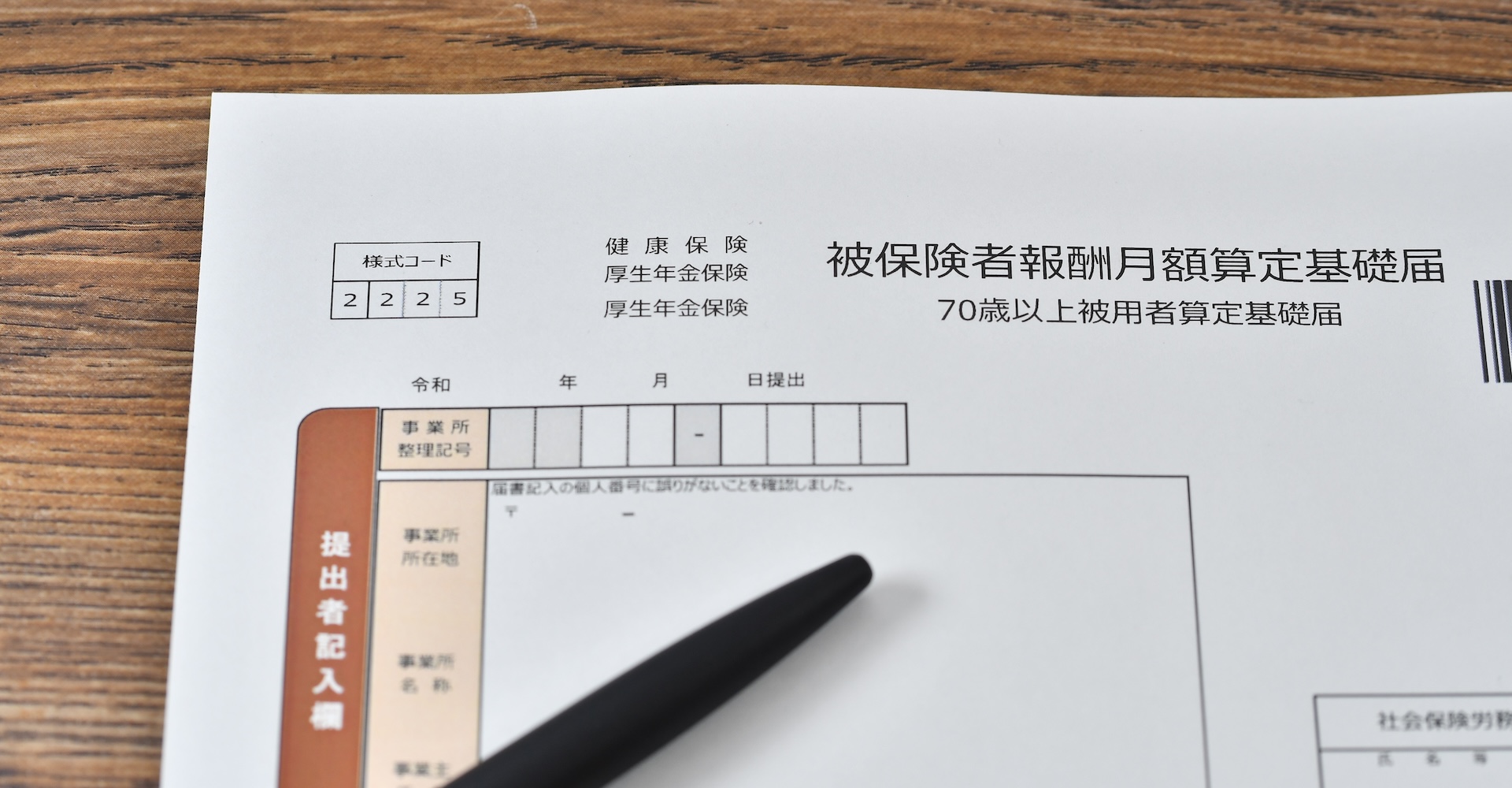

年に1回の一斉見直し「定時決定(算定基礎届)」

毎年1回、全従業員の実際の給与をチェックし、社会保険料のベースを最新の状態に更新する手続きが定時決定です。

従業員の給与は、昇給や減給、残業代の増減などによって常に変動します。定期的な見直しがなければ、実態とかけ離れた標準報酬月額のまま保険料を徴収し続けることになってしまいます。

定時決定のスケジュールと対象期間

定時決定の基本的な流れは次の通りです。

- 4月・5月・6月の給与支給実績をチェックする

- 支払基礎日数をクリアしているか確認する

- 3ヶ月の平均額から新しい標準報酬月額を出す

- 9月分の保険料から新しい金額が適用される

標準報酬月のベースは、4月から6月に支払われた給与平均です。給与支払いの日が基準となります。各月とも、給与計算の対象となった日数(支払基礎日数)が17日以上あることが原則です。17日未満の月がある場合は、その月を除外して平均を支払います。

決定した新しい保険料は9月分の給与から適用され、原則として翌年の8月まで丸1年間使われます。

企業の法定福利費を左右する「4月残業問題」

日本の多くの企業では、3月〜4月が年度末・年度始めの繁忙期にあたり、残業代が増加しがちです。その結果、4月〜6月に支給される給与が跳ね上がると、「基本給は変わっていないのに、4月〜6月の残業代のせいで、9月からの社会保険料が1年間高く固定されてしまう」という問題が生じます。

4月〜6月の残業の抑制と業務の平準化は、会社が負担する法定福利費をコントロールする上でとても重要です。毎年この時期だけ業務量が激増するような業種に対しては「年間平均」で計算する特例も存在します。

定時決定の対象外となる人

定時決定は原則として全従業員が対象ですが、例外的に以下の2パターンに当てはまる人は対象外となります。

- 6月1日以降に新しく入社(資格取得)した人

- 7月・8月・9月に随時改定(月変)が行われる、または行う予定の人

6月入社の人は入社時に決めた標準報酬月額がそのまま適用されるため、直後の7月の定時決定は見送られます。また、急激な給与変動に対応する随時決定は定時決定よりも優先されるため、随時決定が決まっている人も定時決定の対象外となります。

給与が大きく変わった際の救済・是正措置「随時改定(月額変更届)」

随時決定は、年度の途中で昇給や降給、手当の変更などがあり、実際の給与と標準報酬月額の間に大きなズレが生じる際に発動されるものです。ズレたまま1年そのままにしておくと従業員、会社にとっても大きな不利益を被ってしまいます。

随時改定が発動する3つの条件

随時改定は給与の変動があったら自動的に実施されるものではありません。以下の3つの条件を満たした時に発動されます。

条件1:固定賃金に変動があった場合

基本給の改定だけでなく、毎月決まって支給される手当(役職手当、住宅手当、家族手当など)や、通勤手当の金額の変動も含まれます。また、時給や日給の単価変更、歩合給の支給率の変更も対象です。基本給が変わらず、残業代が激増したというだけでは、どれだけ給与総額が増えても随時改定の対象にはなりません。

条件2:変動月以降、3ヶ月連続で支払基礎日数が17日以上ある

毎月の賃金が変わった月を含めた3ヶ月間において、給与計算の対象となる日数が各月とも17日以上必要です。欠勤が多く、17日未満の月が1ヶ月でもあれば、その時点の随時改定は見送りとなります。

条件3:変動前後の標準報酬月額に2等級以上の差が生じる

毎月の賃金が変わった月からの3ヶ月間の給与平均をもとに等級を出し直した際、これまでの標準報酬月額と比べて上下2等級以上の差がなければなりません。例えば平均賃金が上がった場合、標準報酬月額が2等級以上上がらなければいけない、ということになります。

随時改定のスケジュール

随時決定の基本的な流れは次の通りです。

- 固定的賃金の変動

- 算定期間(1〜3ヶ月目)

- 月額変更届の提出(4ヶ月目)

- 4ヶ月目以降から新保険料が適用される

1ヶ月目は固定的賃金の変動を確認する時期です。基本給の昇給や、役職手当の増額、引っ越しによる通勤手当の変更などが確定します。

1ヶ月目以降から3ヶ月目までは、変動月からの3ヶ月間の給与実績をストックし、それぞれ支払基礎日数が17日以上あるかチェックします。

4ヶ月目に、3ヶ月の平均額を計算し、以前の標準報酬月額と比べて2等級以上の差があれば、速やかに年金事務所等へ月額変更届を提出します。

新しい保険料が適用されるのは、4ヶ月目以降からです。随時決定の内容は次の定時決定まで維持されます。

通勤手当の支給方法によるエラー

経理が旅費交通費や通勤手当の処理を行う際、注意したいのが6ヶ月の定期代を一括支給するようなケースです。

仮に4月に6ヶ月分の定期代を支給した場合、社会保険の計算では6で割った1ヶ月分を毎月の報酬に含めて計算します。しかし、会社の給与計算ソフトの設定やマニュアルが不十分だと、4月に一括支給した総額のまま判定をかけてしまい、社会保険の月変システムにエラーが出たり、見落としたりする原因になります。

定時と随時が重なった場合は随時が優先

定時決定と随時改定が重なる7月・8月・9月に随時改定が発生した場合、ルールとして随時改定が優先されます。随時改定は直近の急激な給与変動を反映させるため、定時決定よりも実態に即していると判断されるためです。

実務上、7月に算定基礎届を提出していても、8月や9月に随時改定の条件を満たした場合は定時決定の結果は上書きされ、随時改定による新しい等級が適用されます。

まとめ:税務と社会保険の実務の切り分けがポイント

社会保険も税金のカテゴリーに分類されるため、つい普段の税務と一緒に考えてしまいがちですが、根本的な考え方が違います。税務は年単位の視点が基本ですが、社会保険は4月〜6月の定時決定や、変動後3ヶ月の随時改定という独自のタイムラインで動いています。

所得税の課税対象額と、通勤手当や現物給与の扱いなど社会保険の報酬の定義のズレは、実務上の見落としが最も発生しやすいポイントです。随時改定(月変)の手続き漏れなどは、数年後の監査で過去に遡って一括追徴されるという大きなリスクを孕んでいます。今一度、勘違いのないように、認識を確かめておきましょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ