国外財産調書を提出しているのに加算税の加重措置が適用<気になる税務トピックVol.27>

『税理士のための相続税Q&A 小規模宅地等の特例』など多数の著書を持ち、研修講師としても活躍する白井一馬先生が、税理士業界注目のニュースや気になる話題をピックアップ。独自の視点も交えながら、コンパクトに紹介します。

※本記事は、会報誌『BIZUP Accounting Office Management Report』vol.131(2024.9)に掲載されたものです。

白井税理士事務所 所長・税理士

白井 一馬 先生

国外財産調書を提出しているのに加算税の加重措置が適用

国外財産調書と財産債務調書を提出している納税者が、修正申告書を提出した際に加算税の加重措置を適用された事例が公表されている(税のしるべ令和6年8月5日)。

確認しておくと、国外財産調書は12月末に合計5,000万円を超える国外財産を有する者が翌年の6月末までに提出する。また、財産債務調書は所得の合計が2,000万円超かつ財産の合計が3億円以上または有価証券等が合計で1億円以上ある場合に提出が必要。なお、令和5年分以降は、所得金額にかかわらず財産が10億円以上ある場合も提出が必要だ。記載した財産に係る所得の計上漏れがあったときは加算税が軽減。作成は面倒だが軽減措置がインセンティブとなる。逆に提出がなかったり、記載が不十分だと加重措置がある。

裁決では、財産債務調書で財産が特定できない株式譲渡所得と米国の不動産所得の計上漏れは加重措置が認定され、逆に、財産債務調書で財産が特定できる公社債投資信託は加算税を軽減されている。

なるほど。申告漏れの対象となった財産毎に記載が明瞭なものと不明瞭なものに分け、各々、加算税については加重か軽減かに分かれるのだ。納税者は、申告自体はしてるのだから財産は特定できると主張した。つまり譲渡所得を申告しているのだから譲渡した株式は特定できるのだが、それでは足りず、加重措置を避けるにはあくまで提出された財産債務調書のみで特定できないとダメということになる。実務ではラフに記載していることも多いと思う。今後、どこまで正しく記載するか納税者とともに考えてみる必要があるだろう。

令和5年度改正についての相続税及び贈与税等に関する質疑応答事例

国税庁から「相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係)について(情報)」が7月5日に公表されており今後の実務の参考になる。

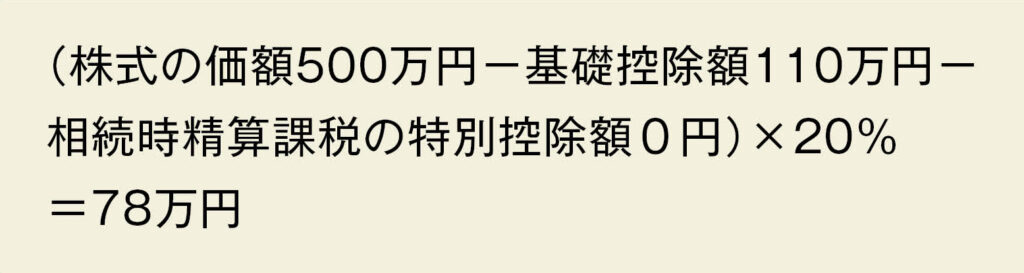

ひとつ例を上げると、問2-1では、令和6年に株式の贈与を受け、相続時精算課税を選択した受贈者が、株式の評価額が基礎控除110万円以下だと認識して贈与税の申告をしなかったところ、翌年以降になって実は評価額が500万円だと判明した場合の贈与税の取扱いが解説されている。念のため確認すると、110万円の基礎控除枠内の贈与を受けたときは相続時精算課税選択届出書を提出するのみで申告は必要ない。

この事例の答えは、相続時精算課税を適用して贈与税を期限後申告することとなるのだが、贈与税の期限内申告書の提出がなかったため、相続時精算課税についての2,500万円の特別控除は適用されないことになる。

具体的には以下の贈与税の納税が必要になる。

ほかにも、贈与された財産の申告漏れが後に判明した場合や、贈与された財産について除斥期間経過後に評価誤りが判明した場合など、今後の贈与税実務を行う上で不可欠の知識が解説されているのでしっかり確認しておきたいところだ。

白井 一馬

しらい・かずま/石川公認会計士事務所、 税理士法人ゆびすいを経て独立。『顧問税理士のための相続・事業承継スキーム発想のアイデア60』 『一般社団法人一般財団法人信託の活用と課税関係』『一般社団法人・信託活用ハンドブック』ほか 著書多数。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ