区分所有マンションの評価Q&A<気になる税務トピックVol.25>

『税理士のための相続税Q&A 小規模宅地等の特例』など多数の著書を持ち、研修講師としても活躍する白井一馬先生が、税理士業界注目のニュースや気になる話題をピックアップ。独自の視点も交えながら、コンパクトに紹介します。

※本記事は、会報誌『BIZUP Accounting Office Management Report』vol.129(2024.7)に掲載されたものです。

白井税理士事務所 所長・税理士

白井 一馬 先生

区分所有マンションの評価Q&A

5月20日に国税庁は「居住用の区分所有財産の評価に関するQ&A」を公表した。令和6年1月以後の相続・贈与には居住用分譲マンション一室について新たな評価方法が適用されているが、より詳細な取り扱いがQ&Aで示されている。

たとえば、非上場株式の純資産評価に際して法人が所有する分譲マンション一室については、マンションの取得時期が昔であったとしても、相続等による株式の取得日が令和6年1月以後であれば新たな評価方式となる。また、二世帯住宅やアパートなどの共同住宅に本通達は適用されないことになっているが、具体例で解説されているので一読しておく必要があるだろう。

所得税の行為計算否認(サブリース)

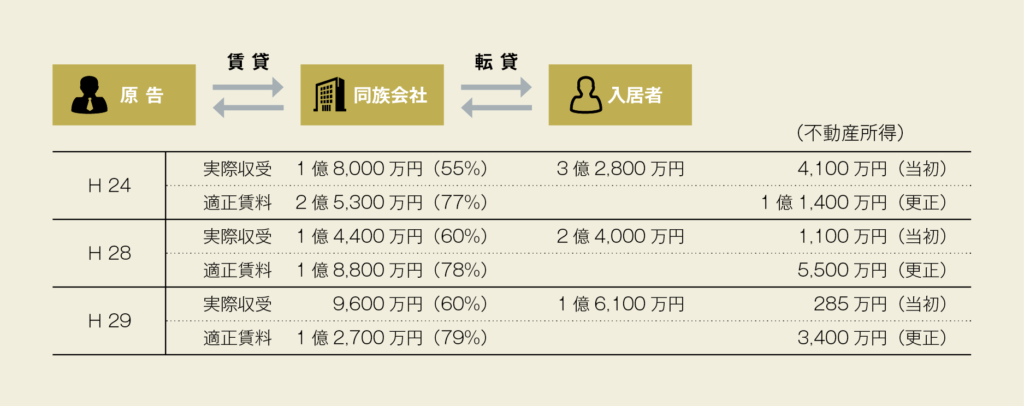

オーナーと、オーナーが代表を務める同族会社が締結した一括賃貸借契約(マスターリース契約)について、同族会社等の行為計算否認規定(所法157①)が適用され、転貸料の引き直し計算が行われたが、大阪地裁は「所得税の負担を不当に減少させる結果となるとは認められない」と判断、納税者の処理を認めた。サブリース方式の利ザヤは20%程度というのが現場の相場だとの認識だが、納税者が実行した40%の利ザヤを認めたかたちだ。裁判所は随分と納税者の節税に寛容な処理を認めたわけだ。

賃貸借契約が実態とは乖離した形式を作出していないか、適正な賃貸料に比して著しく低額な賃料となっていないか、税負担の減少以外の合理的な事業目的が存在するかが論点となる。

大阪地裁は、実態と乖離した形式を作出してはおらず、賃料が著しく低く不自然とは言えないとし、また、資金や収支管理等の事務が煩雑なことやオーナー自身が高齢になってきたことなどから、法人に不動産賃貸業を移転するという事業目的があったと認めた。

さらに、顧問税理士が、個人と法人を一体的に考えれば不動産所得の総額は変わらないから問題ないだろうとアドバイスしたことを踏まえ実行していることを考えると、所得税の負担の減少のためという目的があったとしても、それが主たる目的であるとは認められないとした。

節税を目的とした行為ではないとの判断だ。これが認められたら誰でも利益の半分を法人に移転する節税を実行してよいことになる。現在、国が大阪高裁に控訴しているとのこと。高裁では逆転で納税者敗訴は確実と思うのだが…。

白井 一馬

しらい・かずま/石川公認会計士事務所、 税理士法人ゆびすいを経て独立。『顧問税理士のための相続・事業承継スキーム発想のアイデア60』 『一般社団法人一般財団法人信託の活用と課税関係』『一般社団法人・信託活用ハンドブック』ほか 著書多数。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ