法人新規設立にたくさんの落とし穴!<税理士のヒヤリ・ハット体験談 第29回>

税理士法人 古田土会計 社員税理士

土田大輝

2022/8/29

第29回 法人新規設立にたくさんの落とし穴!

新しいお客様との出会いは、税理士業に限らず、どのお仕事をされている方でもワクワクするものです。税理士は身近な法律の専門家という立場から、法人の設立からのご相談をいただくことがあります。当然設立登記はできませんので、税理士が情報の交通整理をして、いわゆる“ハブ役”になりながら、司法書士や他の士業と連携をとっていきます。

このハブ役ですが、税理士でなければいけないわけではありません。司法書士や行政書士の先生方でもできることです。しかし私は、この法人設立にはいろいろな税務上の注意点、つまり落とし穴があることから、税理士がハブ役を担うことがお客様に一番だろうと考えています。

Ⅰ、青色申告承認申請に落とし穴

青色申告、これは我々税務に携わる人間では常識ですが、一般の方には、その意味や特徴・手続き等、しっかりご理解できていないことも考えられます。

私は過去、ある新規のお客様のから仕事をいただいたときに、痛い経験をしました。その会社設立はご自身で登記され、設立1期目を終えた後に、税務申告の依頼をいただきました。私はいつものように、根拠となる原始書類と税務署等から送られてくる申告書用紙をお預かりしました。そこで目を疑うことが起こります。法人税申告書の用紙が、白いんです…。

「え?白?」そして、用紙の右上に「白色申告」と書かれていました。

事実関係を整理するためにお客様に問い合わせをしたところ、税務手続は設立届出のみ提出をしていたとのこと。「青色申告の承認申請はセット」というのが我々の常識ですが、なぜか未提出だったというのが事実でした。

~小コラム1 青色申告承認申請書の提出期限にも落とし穴~

青色申告承認申請書の提出期限は、大きく2つ規定されています。

① 通常の場合

青色申告によって申告書を提出しようとする事業年度開始の日の前日まで

→つまり、3月決算で令和5年4月1日開始の事業年度から青色申告によりたい場合は、その開始日の前日の令和5年3月31日が提出期限になります。

② 法人設立年度の場合

設立の日以後3月を経過した日と当該事業年度終了の日とのうちいずれか早い日の前日まで

→読み取りが難解なのですが、以下の設例で示します。

設例1:3月経過日の方が早い場合

・設立日:令和4年11月10日

・決算日:令和5年3月31日

この場合、設立日以後3月を経過した日は令和5年2月10日になり、決算日とのいずれか早い日も2月10日になります。

そして、この2月10日“の前日”が提出期限なので、2月9日となります。

設例2:決算日の方が早い場合(落とし穴に注意!)

・設立日:令和5年1月20日

・決算日:令和5年3月31日

この場合、設立日以後3月を経過した日が令和5年4月20日ですので、決算日の方が早い日になります。

そして、この令和5年3月31日“の前日”である3月30日が提出期限になります。

つまりこの場合、決算日に提出したとしても遅いのです!

今回、白色申告の用紙が届き、この設立の第1期を白色申告ですることとなりましたが、当然第2期についても、事業年度開始日の前日までに青色申告承認申請書の提出ができていないことから、白色申告を続けることとなります。事業年度の変更(短縮)をして白色申告の期間を早期に区切ることもできますが、お客様の決算日が変わることとなるので、慎重に判断をすべきです。

もっと早くこのお客様と出会っていたら…。あるいは我々が設立のサポートからお手伝いができていたらと、後悔した思い出があります。

~小コラム2 青色申告のメリットは?~

青色申告では、主に次のメリットを受けられます。以下抜粋です。

・青色欠損金の繰越、繰戻制度

→(繰越)その年度の赤字を翌年度以後10年間繰越して、翌年度以降の黒字と相殺できる

(繰戻)その年度の赤字を前年度に繰戻して、前年度の黒字で納めた法人税を還付請求できる

・中小企業者等の(10万円以上30万円未満の)少額減価償却の損金算入制度

→年度ごと300万円の上限で、30万円未満の少額の減価償却資産を損金にできる制度も、青色申告が要件の一つ

・各種政策減税(特別償却や税額控除、一部の圧縮記帳制度)

→所定の要件に従った設備投資に対する特別償却・税額控除など、政策の色濃い最新の税制の恩恵を、受けることができます。例:中小企業経営強化税制、賃上げ促進税制

青色申告の要件である“正規の簿記”、つまり適正な会計帳簿を作成・備え置き、かつ所轄税務署長に青色申告承認申請をして事前にその承認を得ておくことで、上記の税メリットを受けることができるようになります。

Ⅱ、新設法人は消費税の落とし穴だらけ!

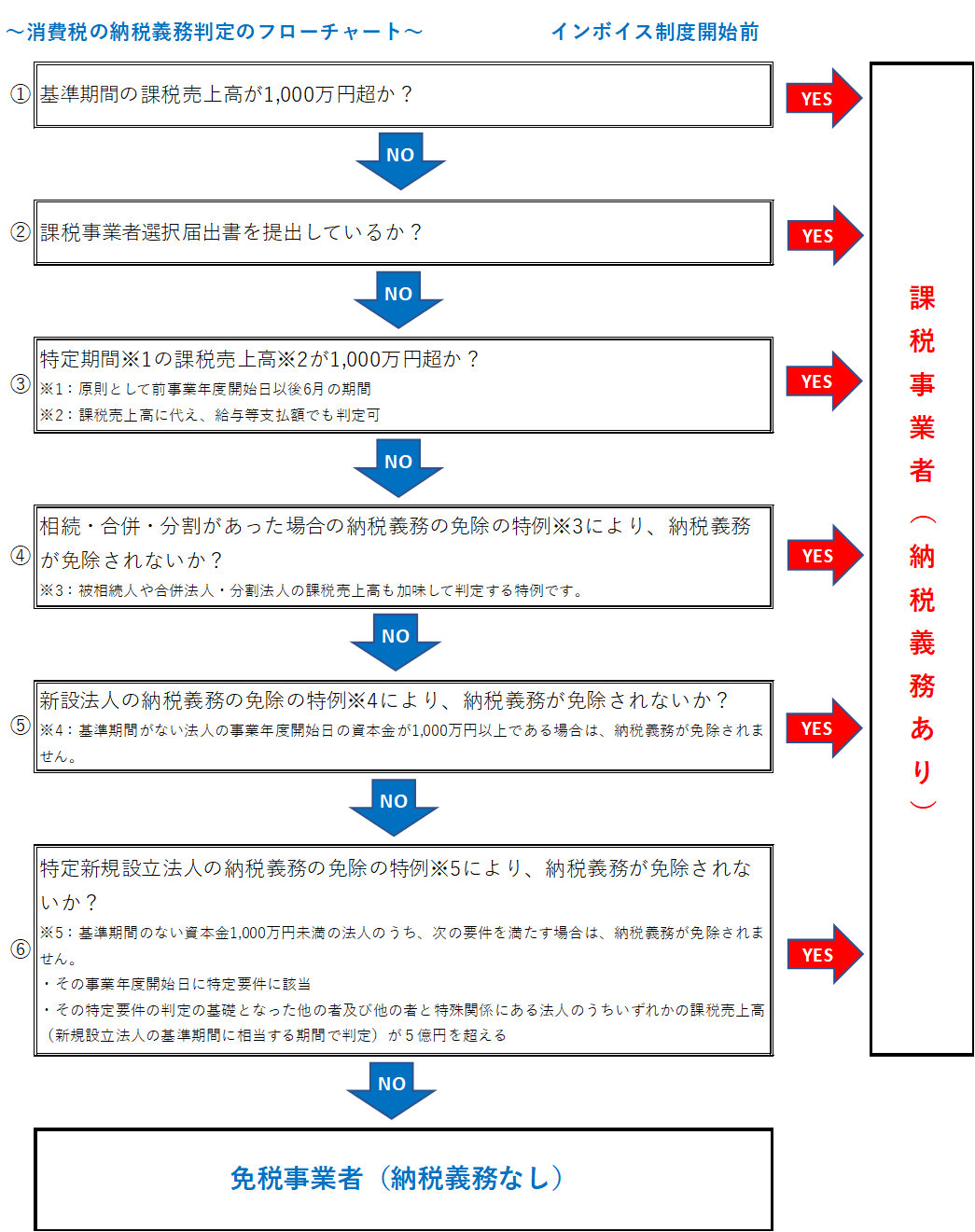

消費税の納税義務の判定は、ここ数年の税制改正で、極めて複雑な判定になっている印象を受けます。

基準期間(原則として前々事業年度)の課税売上高が1,000万円を超える場合に納税義務があるわけですが、設立事業年度など基準期間がない場合には、特別な判定をすることとなります。詳細は下図~消費税の納税義務判定のフローチャート~をご参照ください。この判定を正しく理解し、そのうえで、設立する法人の資本金はいくらにするのか?決算月は何月にするのか?等を決めていければと思います。勿論、税がその全てではないので、お客様の想いや許認可などの関係で必要があれば、それを優先することとなります。

これだけ複雑な階層で判定するようになったのは、このコラムでも過去何度か書いていますが、法律のわずかな隙間を突くような租税回避行為と、国との闘いの結末とも言えます。そして、来年令和5年10月からは、ついにインボイス制度が始まります。不安と期待が交錯する制度です。混乱のないようにサポートしていきたいです。

法人の設立においても、インボイス制度の登録の検討と手続きが必須です。この点も含めて税理士が活躍する、いや活躍しなければいけないです。

Ⅲ、相続税のことも“頭の片隅”に

相続税の分野で、中小企業経営者の悩みの種は、その自分の会社の事業承継と贈与・相続税の税負担だと思います。中小企業の多くは非上場ですが、一定の評価基準によって評価することが課税の公平の見地から、財産評価基本通達においてその評価方法が示されています。評価の詳細は割愛しますが、つまり中小企業の株式は一般的に売ることが難しいわけですが、一定の評価がついて相続税の納税に反映されます。それを引き継ぐ人が、税負担をしたうえで承継する。それが一般的と言えます。

では設立の際に、将来の相続のことを考えたら、仮に親子共同で会社を立ち上げるようなことがあるならば、出資はいくらずつにしたらいいのか。勿論株式には議決権がありますので、一定の割合は持っていたい等の希望があるはずです。ただ、この将来の相続税のことも“頭の片隅”にあることで、お客様に選択肢を提供することができると思います。

このように、法人の設立は税の要素が複雑に絡み合う、まさに税理士が大活躍できる業務だと思います。落とし穴、つまりヒヤリハットがたくさんあり、このコラムで紹介したものもほんの一部かもしれません。ぜひ落とし穴を回避しながら、新規設立でお客様に喜んでいただきたいですね。

また消費税が顕著ですが、近年の改正が盛んに行われております。落とし穴がどんどん作られている印象です。相続税や贈与税のあり方についても、ここ数年の税制改正大綱によると、抜本的に改正がなされそうです。これらの新しい情報は、我々の専門家としての力となることは間違いありません。これからもニュースや情報を、感度良く吸収していきましょう。ヒヤリハットの防止になりますし、お客様に喜んでいただけると思います!

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ