外貨建の資産・債権債務の期末換算<税理士のヒヤリ・ハット体験談 第24回>

税理士法人 古田土会計 社員税理士

土田大輝

2022/2/28

第24回 円安で決算に向けてヒヤヒヤに!

円安が止まりません!

3月末は多くの法人が決算期を迎えます。このところの円安傾向では、一度検討した決算に向けた着地損益を、修正しなくてはならない状況にあるお客様も多いのではないでしょうか。為替差損益を決算で認識しないといけないというのは、会計の考え方で正しいとは思うものの、未入金であるにもかかわらず利益を計上しなければならないところに、心苦しさを感じます。

まず、外貨建取引と外貨建債権債務についての法人税の取扱いを、簡潔にご説明します。

Ⅰ、外貨建の取引の換算

外貨建取引は、その取引日のレートにより円換算して計上します。

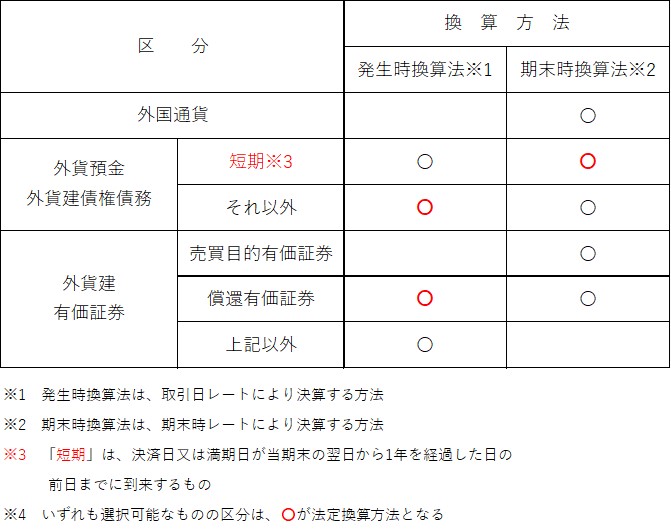

Ⅱ、外貨建の資産・債権債務の期末換算

期末換算は、「発生時換算法」と「期末時換算法」があり、資産の区分によって、処理できる方法が異なります。またそのいずれも選択可能な資産等については、選定した上で届出をすることで決めることができます。

そしてお決まりのように、選定していない場合の法定方法が定められています。この法定方法で処理するケースが多いでしょうか。

これらの区分ごとの取扱いをまとめた表を載せます。ご参考にしてください。

昨今の中小企業の海外進出の流れから、海外に製造子会社をもつ中小の製造業など、海外に何かしらの関係者のある会社は、増加傾向にあります。

私の経験上、多くの場合その子会社に対して金銭債権(貸付金)があります。海外の現地の法律の関係で、金銭債権を短期(1年以内返済)にするケースも多いです。

そこで足元の円安です。

この場合、上表の通り期末時換算法により決算することとなります。

つまり、期末時換算法で決算すべき「売掛金」や「短期貸付金」

これらが、この円安の影響を受けます。

1ドル110円前後だった相場が、120円台になって推移中です。例えば100万ドル(例えば110円当時の貸付であれば、1億1,000万円)の金銭債権が、期末で“急に”1億2,000万円と換算替えすることとなりますと、1,000万円の為替差益が計上されることに。

もちろん、その後最終的に入金されて円に転換した場合には、この利益が“お金(円)”になるのですが、それまでの為替変動も読めたものじゃありません。

期末にかけて為替の動きに、今年に限ってはヒヤヒヤしながらのウォッチです。

皆さんにおかれても、外貨建の債権債務等があるお客様に向けて、お声掛けをお願いします。

その他、海外子会社に対してのヒヤリハットについては、

第15回 海外子会社との取引に要注意!

をお読みいただき、思わぬ課税がかからないように注意していきましょう。

今回は「3月決算に向けた」という切り口でしたが、それ以外の決算期のお客様に対しても、その期末前の為替の動きは注視していって、為替で思わぬ着地損益の変更があるようでしたらそれをお客様にお伝えいただくと、ご安心していただけるものと思います。

是非心がけていきましょう!

今回でこのコラムも24回、丸2年連載させていただきました。読者の皆さんのおかげで毎月の励みとなっていることと、この企画を続けさせていただいているビズアップ総研様・吉岡社長、そして普段の業務の中でたくさんの経験をさせてくれる弊社の代表古田土に、この場をお借りして感謝申し上げます。新年度からも、皆さんのお役に立てるようなアラートをどんどん鳴らしていきますので、引続きご期待ください!

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ