【令和8年税制改正】ふるさと納税(個人住民税における寄附金税額控除限度額)の見直し

政府・与党は、2025年12月26日、「令和8年度税制改正の大綱」を閣議決定しました。

改正内容のうち、個人所得課税の分野で、個人住民税における寄附金税額控除限度額(ふるさと納税)の見直しを行い、ふるさと納税の利用者のうち、高所得者層中心に節税メリットが少なくなるような改正を行いました。

本記事では、今回の改正内容を踏まえ、そもそもふるさと納税とはどのような制度か、利用により寄付者にはどのようなメリットがあるのか、今回の改正は利用者にどのような影響があるかなど、詳しく解説します。

目次

本改正に至った背景

ふるさと納税制度は、現状は所得が高い人ほど税額控除の限度額が高くなることから、高所得者の節税メリットが大きくなっています。

また高所得者ほど高額の返礼品が受け取れるため、公平性の観点から課題があります。

そこで、今回の改正で見直しを行い、個人住民税に係る税額控除限度額に追加で制限を設けることで、より公平性のある制度をめざすことになりました。

個人住民税における寄附金税額控除限度額の改正内容

個人がふるさと納税をした場合、その支出額は、一定の算式のもと、所得税においては所得控除が、住民税においては税額控除が適用されます。

ふるさと納税をした個々人の所得状況から算定される寄付金の限度額以内なら、ふるさと納税の支出金から2,000円を控除した金額において、所得税及び住民税が減額されるので、わずか2,000円の自己負担金でふるさと納税が可能です。

今回の税制改正では、その制度のうち、個人住民税における寄附金税額控除限度額(特例控除額部分)が以下の表のように改正されます。(ただし都道府県民税・市町村民税の限度額合計は193万円)

| 改正前 | 改正後 | |

| 都道府県民税 | 個人住民税所得割額の2割 | 下記のいずれか低い額 ①個人住民税所得割額の2割 ②772,000円 (指定都市に住所を有する場合386,000円) |

| 市町村民税 | 下記のいずれか低い額 ①個人住民税所得割額の2割 ②1,158,000円 (指定都市に住所を有する場合1,544,000円) |

※なお本改正内容は、2028(令和10)年度以後の個人住民税について適用される。

参照先:個人住民税(4)の①個人住民税における寄附金税額控除限度額(ふるさと納税)の見直し(P32~P33)|令和8年度税制改正の大綱

寄付金控除とは?

寄付金控除とは、寄付を行った納税者が確定申告を行うことで、所得控除や税額控除等の税制上の優遇措置を受けられる制度のことです。

ただしその手続きは年末調整に対応していないので、会社員や公務員であっても寄付金控除を受けるためには確定申告が必要になります。

そのため、寄付をした際には、控除に対応した金額が分かる書類(受領書や領収書等)を大切に保管して翌年の確定申告に備える必要があります。また寄付金控除を受けるためには、適用される上限額を把握しつつ、寄付先等の条件についてもしっかり理解しておくことが大切です。

寄付金控除と寄付金特別控除の違い

寄付金控除は、国及び地方公共団体、公益法人、認定NPO法人等に寄付して、確定申告を行うことで受けられる所得控除です。

所得控除が受けられれば、納税額が軽減されて税金が還付されるなど、節税につながります。さらに公益法人、認定NPO法人等への寄付金は、「寄付金控除」と「寄付金特別控除」のどらちかを選ぶことも可能です。

さて後で「ふるさと納税に係る寄付金税額控除」の話にも関係してくるので、ここで寄付金控除と寄付金特別控除の違いについて解説します。

まず簡潔にいえば、寄付金控除は「所得控除」、そして寄付金特別控除は「税額控除」にあたります。寄付金控除は各種ある「所得控除」のひとつで、個人の所得から一定額を差し引く制度です。所得額は課税対象となっているため、引かれる金額が多いほど税制面では有利になります。

一方、寄付金特別控除は「税額控除」にあたります。所得のうち、所得控除額を引いた残りが課税所得で、その課税所得からさらに「税額控除」を差し引いた分が所得に掛かる税金の所得税額です。

寄付金特別控除の場合、寄付金控除を選ぶことも可能ですが、一般的には所得控除に比べて税額控除のほうが課税所得から直接控除を行うので節税の効果も高く、個人にとって寄付金特別控除を選んだ方が有利になります。

個人が寄付したときの控除、法人が寄付したときの控除の取扱い

寄付を行う当事者としては、一般的に個人と法人が考えられます。

ここで個人が寄付したときの控除、法人が寄付したときの控除の取扱いの違いについても押えておきましょう。個人が行った特定寄付金は後に確定申告することで所得税が還付されます。

その際の算式は以下の通りです。

寄付金控除額=その年中の特定寄付金の合計額-2,000円

ただし寄付金控除の上限は総所得金額の40%と定められています。

一方、法人が寄付をしたときの取扱いには寄付金控除という概念はありません。なぜなら寄付金控除は、個人が寄付を行ったときにのみ適用される制度だからです。

では法人が寄付した際に税制的な優遇措置はないかというとあります。

それが損金算入です。

損金算入は、会計上は経費にはならないものの、税法上は損金(費用)として認められているので、法人でも対先象に寄付すれば、損金算入できて税制的に優遇されるのです。

住民税に関する寄付金控除の上限

ここまでは主に寄付金控除に係り「所得税」の控除について解説してきましたが、じつは個人が、以下のような団体に寄付を行った場合、「住民税」も「税額控除」の対象とされます。

- 都道府県・市区町村に対する寄付金(ふるさと納税)

- 住所地の都道府県共同募金会・日本赤十字社等への寄付金

- 都道府県・市区町村が条例で指定する寄付金

また寄付をした場合の住民税からの基本控除額の算定式は以下の通りです。

住民税からの基本控除額=(寄付金-2,000円)×10%

ただし住民税における寄付金の上限は、総所得金額の30%と定められています。

寄付金控除とふるさと納税の違い、控除の上限額

上記の章で、本記事のテーマである、「ふるさと納税」がやっと出てきました。

では、寄付金控除とふるさと納税の違いがどこにあるかというと、簡潔に表現すれば「ふるさと納税は寄付金控除の一種」であるということです。

さらにふるさと納税では、通常の寄付金控除と異なり、所得税の控除に加えて「住民税の特例控除が受けられる」のがその大きな特徴になっています。

具体的には、個人の年収によって定められた控除の上限以下であれば、2,000円の自己負担を除いた全額が控除されます。ただしふるさと納税における寄付金控除では、控除の上限額が年収や家族構成、更に地域等で異なっています。

年収、家族構成等で全額控除されるふるさと納税額の年間上限の目安は、以下の公式サイトが参考になります。

参照先:全額控除されるふるさと納税額(年間上限)の目安 | ふるさと納税の仕組み | 総務省

上記を参考に、自己負担が2,000円で収まるよう、年収や家族構成に応じた金額でふるさと納税を行うことが寄付を行う際のポイントです。

ふるさと納税による税金控除

本章では、ふるさと納税により税金が控除される仕組みについて解説します。

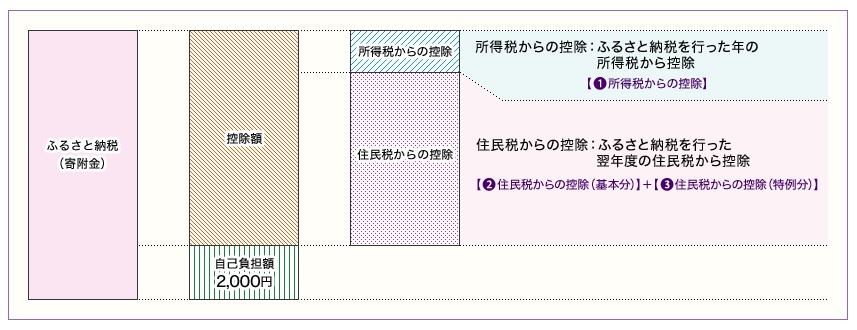

以下は個人が都道府県・市区町村等に対して寄付を行った際、所得税や住民税から控除が行われる形を一覧で示した図です。

一般的に、ふるさと納税が行われた場合、以下の順番で控除が為されます。

- 所得税からの控除

- 住民税からの控除(基本分)

- 住民税からの控除(特例分)

ここで注目して頂きたいのは、③の住民税からの控除(特例分)で、これが今回テーマで取り上げた「個人住民税における寄附金税額控除限度額(ふるさと納税)の見直し」部分に当たります。

すなわち、所得税及び住民税控除分のうち、①と②に関しては、今回の税制改正で変更はなく従来通りで、見直しされたのは③の部分のみということをまず理解しておいて下さい。

所得税からの控除

所得税からの控除額は以下の算式で計算されます。

控除額=(ふるさと納税額-2,000円)×所得税の税率

なお、控除の対象となるふるさと納税額は総所得金額等の40%が上限です。

所得税の税率については、以下の国税庁のサイトをご参照下さい。

住民税からの控除(基本分)

住民税からの控除(基本分)は、以下の算式で計算されます。

控除額(基本分)=(ふるさと納税額-2,000円)×10%

なお、控除の対象となるふるさと納税額は総所得金額等の30%が上限です。

住民税からの控除(特例分)

住民税からの控除(特例分)は、以下の算式で計算されます。

控除額(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

ここで住民税からの控除の特例分に関しては、住民税所得割額の2割を超えない場合、上記の計算式で決まります。

一方、特例分を上記の計算式で計算して、その額が住民税所得割額の2割を超える場合、特例分の控除額は以下の算式で計算します。

控除額(特例分)=住民税所得割額×20%

なお最終的に、所得税からの控除、住民税からの控除(基本分)及び住民税からの控除(特例分)の3つの控除を合計しても、(ふるさと納税額-2,000円)の全額が控除できなかった場合には、実質負担額は2,000円を超えることになります。

税金の控除を受ける手続き(ワンストップ特例制度及び確定申告)の違い

これまでの章で触れてきたように、ふるさと納税を使って税金の控除を受けるためには、個人が年末調整をするしないに関わらず、翌年3月15日までに確定申告の申請が必要です。

しかし寄付金を行った方の中には、寄付金控除以外、他の税額控除の手続きをしない方もいて、その場合、確定申告しない方法があれば便利ですよね。

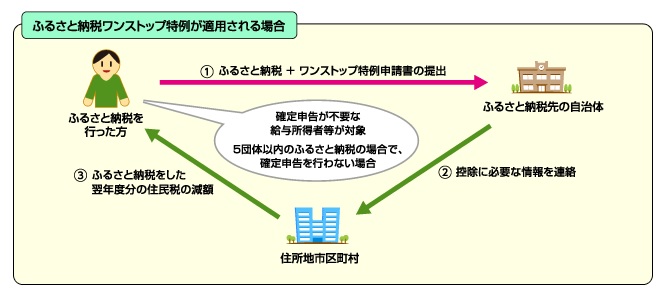

そのようなニーズを受けて創設され、平成27年4月1日より始まったのが「ワンストップ特例制度」です。

ふるさと納税を利用するにあたり、ワンストップ特例制度を活用すれば、寄付した個人は確定申告の手続きをすることなしに税金の控除が受けられます。

以下がワンストップ特例制度の基本的な流れです。

ただしワンストップ特例制度を利用するには、ふるさと納税先の自治体数が5団体以内であること、ふるさと納税先の自治体に特例の適用に関する申請書を提出するなどの条件を満たす必要があります。

またふるさと納税で確定申告を行った場合、行った個人には所得税及び住民税からの控除が為されますが、ワンストップ特例制度の適用を受けた方は、所得税からの控除は発生せず、「ふるさと納税を行った翌年の6月以降に支払う住民税の減額」という形で控除が行われるので注意が必要です。

また寄付金控除以外に、税額控除の医療費控除や住宅ローン取得控除等を受ける場合には、必ず確定申告の手続きが必要で、その場合にはワンストップ特例制度は利用できませんのでご留意下さい。

税制改正で個人住民税における寄附金税額控除限度額の見直しによる影響

これまでの解説を前提として、さて、令和8年度税制改正で個人住民税における寄附金税額控除限度額の見直しが為されましたが、これによるふるさと納税の寄付者への影響はどれほどなのでしょうか?

結論から先に述べれば、一定以上の所得水準にある高所得者を除いてほとんど影響はありません。

元々、本改正に至った背景が、所得が高い層にふるさと納税の節税メリットが大きいので、その点を是正するため、住民税の特例部分に追加で上限に係る制限を加えたに過ぎないからです。おおよそ、今回の改正で影響を受けるのは現在の給与収入が1億円ほどある高額所得者からなので、ふるさと納税を行っている大半の個人には関係ない改正といえます。

一方実務的には、給与収入がおよそ1億円以上ある方には、その金額が大きいほど改正による影響を受けるので、今後は寄付金の税額控除額に設けられた定額上限を意識したふるさと納税が必要となってきます。さらに住民税は前年の所得を基に計算されるので、改正の影響を受けることになる2027(令和9)年以降の寄付からは、限度額計算を十分留意したふるさと納税への取組が必要です。

まとめ

2026(令和8)年度の税制改正での、個人住民税における寄附金税額控除限度額(ふるさと納税)の見直しに関して、ふるさと納税の基本に立ち返り、その影響も含めて詳しく解説しました。

ふるさと納税は、寄付者の所得に応じた金額の範囲内で所得税・住民税の控除等、税制の優遇が受けられる一方、寄付を受ける側の団体や故郷の運営財源の助けにもなるため、多くの人に喜ばれる制度です。

またふるさと納税の利用者にとっては、最低2,000円の自己負担で地域の特産品なども得られる制度であるためメリットも多く、制度の開始以来、利用者はますます増加しています。

ただし所得税・住民税の控除額の計算、寄付者の所得の上限など、ふるさと納税の円滑な利用には様々な知識が必要であり、時折見直しもされているので、これから制度の利用を検討中の方、会計や税務の業務を通じて利用者の支援を図っている方々も、適宜適切に知識のブラッシュアップが必要です。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ