【令和7年度税制改正】中小企業者等に対する軽減税率の延長について解説

令和7年度税制改正では、中小企業者等に対する軽減税率の延長及び内容の見直しがなされました。

現状、中小企業者等に適用される法人税率は軽減されていて、通常19%~23.2%が課されるところ、所得金額800万円までの部分に対しては「期間限定」で15%となっています。中小企業は大手企業と比べて資本力も弱く、景気動向や人手不足、物価高等の影響を受けやすいことから、資金繰り負担を緩和し財務基盤を強化するため、今回、その適用期限が2年間延長されました。

ただし中小企業の中でも所得が一定以上高い法人や、グループ通算制度の適用を受ける法人に対しては一定の見直しが行われています。

本記事においては、中小企業者等に対する軽減税率の延長及びその改訂内容について、改正の趣旨や背景も踏まえ詳しく解説します。

目次

中小企業者等に対する軽減税率の延長の趣旨・骨子及び適用時期

令和7年度税制改正の大綱に係る法人課税の分野において、中小企業者等に対する軽減税率の延長が決定されました。

以下の章では、まずその延長の趣旨や骨子内容、適用時期について概要を紹介します。

延長の趣旨

中小企業者等の800万円までの所得に適用される軽減税率の特例は、2008年(平成20年)にアメリカで発生したリーマンショックによる世界的な金融危機の際、政府の経済対策として講じられた時限措置です。

今般、賃上げや物価高への対応に直面している中小企業の状況を踏まえ、資金繰り負担の緩和や更なる財務基盤強化を目的として、本特例措置の適用期限を2年延長するとともに、一部の所得の高い、あるいは安定性のある中小企業等については一定の見直しをすることとしました。

骨子及び適用時期

本改正の骨子内容並びに適用時期については以下の通りです。

【骨子内容】

中小企業者等の所得金額のうち、年800万円以下の部分に適用される法人税の軽減税率15%(本則課税は19%)の適用時期が、改正前の「2025年(令和7年)3月31日までに開始する事業年度」から2年間延長され、「2027年(令和9年)3月31日までに開始する事業年度」となった。

ただし以下の項目について、合わせて見直しする。

①所得の金額が年10億円を超える事業年度については、軽減税率を現行の15%から17%に引き上げる。

②グループ通算制度(※)の適用を受けている法人を本軽減税率の適用除外とする。(適用対象法人の範囲から中小通算法人を除外する。)

(※)グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度です。

【適用時期】

本改正内容については、2025年(令和7年)4月1日以後に開始する事業年度より適用される。

グループ通算制度は2022(令和4年)年4月より導入・実施されています。本制度実施以前は、企業グループをひとつの法人として見なして納税する「連結納税制度」が適用されていました。

しかし子会社等の一部で修正が発生した場合、グループ全体で対応が必要となり、親会社の法人税額の申告に係る事務負担が大きかったことから、2020年の税制改正で見直しされ、2022年3月を以て廃止されました。

グループ通算制度は、連結納税制度の持つ節税効果を維持しつつ、事務負担の軽減や経営の効率化が図れる仕組みとなっています。

参照先:中小企業者等に対する軽減税率の延長(P34)|令和7年度税制改正の大綱|財務省

参照先:中小企業軽減税率の延長等|令和7年度税制改正のポイント|経済産業省

中小企業者等に対する軽減税率の延長の改正内容

中小企業者等に対する軽減税率の適用が2年間延長されるとともに、一部税率の変更や対象範囲の見直しがされました。

以下、適用対象ごとにその改正内容を詳しく解説します。

普通法人

普通法人とは、法人税法において定められた法人類型の一種です。

公共法人や公益法人、協同組合等の法人以外をいい、人格のない社団を含みません。

普通法人は、公益法人や人格なき社団等と異なり、所得の源泉となる事業に関わらず、事業から発生する全ての所得が課税対象となります。

ただし資本金や所得の多寡に応じて適用される税率に違いがあります。そのうち、資本金が1億円以下の法人(中小法人と呼びます)には、全ての所得に対して原則23.2%の税率が適用されます。

一方で多くの中小企業等には、適用期限付きですが各種の優遇税制があり、減税措置等を通じて資金繰りの改善や財務基盤強化を図っています。

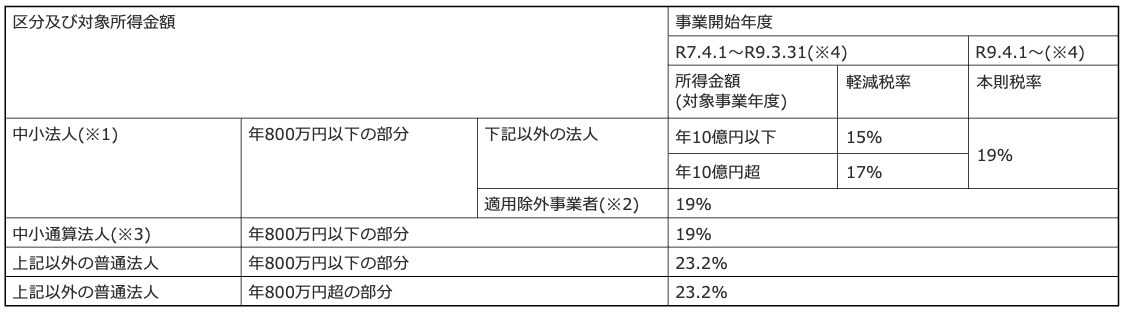

以下が普通法人のうち、主に中小法人向けに行われている、令和7年度税制改正以降の減税措置です。

(※1)中小法人とは、当期末における資本金の額または出資金の額が1億円以下の普通法人のうち、以下の掲げる法人以外をいいます。

①大法人(資本金の額が5億円以上の法人、相互会社(外国相互会社を含む)、受託法人))との間にその大法人による完全支配関係がある法人

②100%グループ内の複数の大法人に株式の全部を直接または間接に保有されている法人(ただし①に該当する法人は除く)

③相互会社、投資法人、特定目的会社、受託法人等

(※2) 適用除外事業者とは、前3年間の平均所得金額が年15億円を超える法人等をいいます。

(※3)中小通算法人とは、グループ通算制度における大通算法人に該当しない法人等をいいます。

(※4)各法人税率は、この期間内に開始する事業年度において適用されます。

(※5)非営利型でない一般社団法人や一般財団法人は普通法人に該当します。

参照先:別表における中小法人の判定|中小企業者の判定等フロー|国税庁

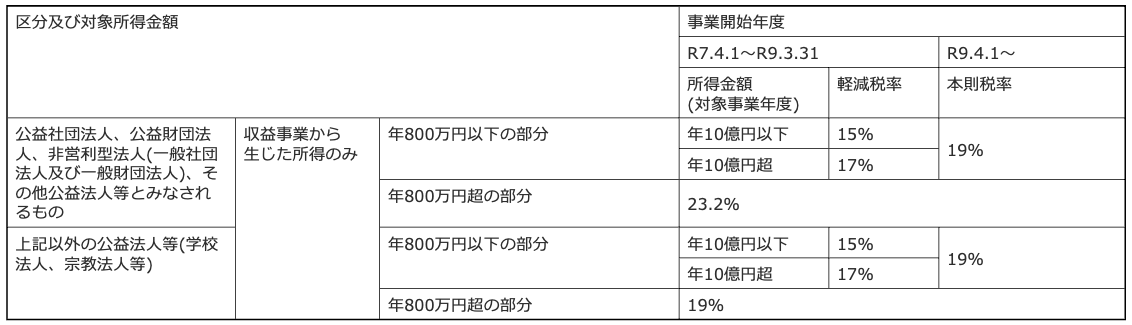

公益法人等

公益法人等とは、法人税法別表第2に掲げる法人のうち、一般社団法人等を除いた法人をいいます。原則として税務的には非課税ですが、収益事業から生じた所得には課税されます。

また一般社団法人等とは、法人税法別表第2に掲げる一般社団法人、一般財団法人及び労働者協同組合並びに公益社団法人及び公益財団法人等をいいます。

こちらも原則として非課税ですが、収益事業から生じた所得には課税されます。

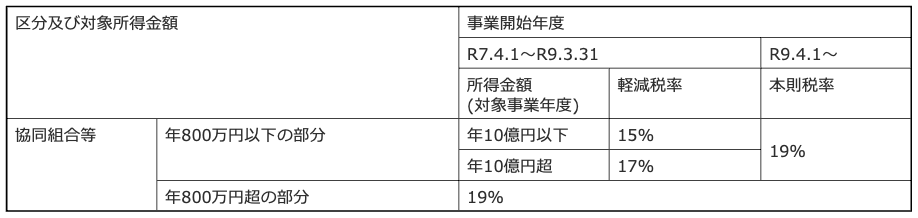

協同組合等

協同組合とは、法人税法別表第3に掲げる法人をいい、農業協同組合や漁業協同組合、同連合会などが該当します。協同組合は、共通のニーズや願いを持つ方々が自発的に集まり、事業を通じて目的を実現する組織です。

営利法人と公益法人の中間に位置づけられる中間法人としての法人格を持っています。

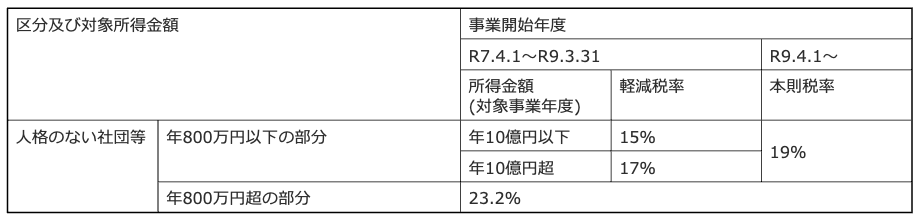

人格のない社団等

人格のない社団とは、多数の者が一定の目的を達成するために結合した団体のうち法人格を有しないもので、単なる個人の集合体でなく、団体としての組織を有し統一された意思の下にその構成員の個性を超越して活動を行うものをいいます。

課税上の問題から、法人ではないものの法人と同様の活動をしている団体(社団、財団等)を法人と見なしてこう呼んでおり、具体的には、法人化されていない学術団体や研究会、労働組合、マンション管理組合、学校PTAなどがあります。

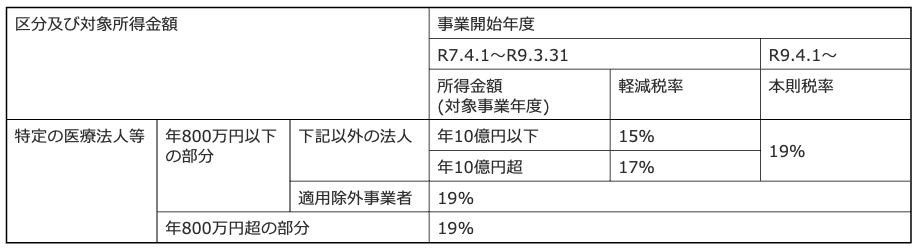

特定の医療法人等

特定医療法人とは、租税特別措置法に基づき、財団または持分の定めのない社団の医療法人であって、その事業が医療の普及及び向上、社会福祉への貢献、その他公益の増進に著しく寄与し、かつ公的に運営されていることにつき国税庁長官の承認を受けたものをいいます。

特定の医療法人として承認された場合は、法人税において19%(通常23.2%)の軽減税率が適用されます。

その上更に、中小企業者等に対する軽減税率の特例で、所得区分による15%~17%の優遇措置が受けられます。

中小企業者等に対する軽減税率の延長に係る各企業への影響

最後に、令和7年度税制改正大綱に係る中小企業者等に対する軽減税率の延長で、中小企業者にどのような影響があるのか、その程度を納税額の面から見ていきます。

令和7年度税制改正による令和7年4月1日から令和9年3月31日の間に開始する事業年度の税額への影響については、法人税に限り、事例を挙げると以下のようになります。

- 資本金1億円以下の普通法人で、その事業年度の所得が10億円以下→影響なし(従来通り)

- 資本金1億円以下の普通法人で、その事業年度の所得が10億円超→800万円×(17%-15%)=16万円増加

- グループ通算制度の適用を受ける法人のうち、中小通算法人→800万円×(19%-15%)=32万円増加

適用税率の変更(引上げ)と適用対象からの除外で、該当する中小企業等には一定の税負担増が発生します。

まとめ

令和7年度税制改正に係る中小企業者等に対する軽減税率の延長について、その改正内容を中心に詳しく解説しました。

一部内容の見直しで増税となる中小企業者も見られるものの、それは所得額が比較的大きい一部の対象者に限られており、残りの多くの中小企業者には影響がないことから、法人税の減税措置が2年間延長されたことは、多くの企業にとって依然として望ましいものとなっています。

ただし今回の措置はあくまで2年間限定の延長であり、次回以降の税制改正で再度見直しされる可能性もあることから、該当する中小企業等は、本税制措置を積極的に活用して財務基盤の強化等に努める必要があります。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ