【令和7年度税制改正】グローバルミニマム課税はどのように変わる?日本企業への影響も解説

2024年(令和6年)の年末、令和7年度税制改正の大綱が発表され、大きな話題になっています。

今回も多方面に渡り税制の改正が行われましたが、国際課税の分野で注目されているのがグローバルミニマム課税です。国際的な法人税引下げ競争防止等を目的として、世界的に導入が進められているグローバルミニマム課税ですが、日本でも令和5年度税制改正から本格的に法制化に入り、本課税制度の3つのルールのうち、令和6年度に実施済みのルールに続き、残りの2つが法制化されました。

本記事においては、グローバルミニマム課税について、その概要や令和7年度税制改正での改正点、後に予想される国際的な日本企業への影響など、詳しく解説します。

目次

- グローバルミニマム課税、令和7年度税制改正での変更点

- グローバルミニマム課税

- グローバルミニマム課税の範囲

- グローバルミニマム課税3ルールの概要

- グローバルミニマム課税3ルールの実施による日本企業への影響とは?

- まとめ

グローバルミニマム課税、令和7年度税制改正での変更点

2024年12月27日、令和7年度税制改正において、グローバルミニマム課税(各国ごとに最低15%の課税を確保するための制度)の3つのルールのうち、すでに法制化済みのルールを除く残りの2つのルールが法制化されました。

それが以下の2つです。

- 軽課税所得ルール(UTPR: Under Taxed Profits Rule)に対応するため、各対象会計年度(※)の国際最低課税残余額に対する法人税(仮称)の創設等を行う

- 国内ミニマム課税(QDMTT: Qualified Domestic Minimum Top-up Tax )に対応するため、各対象会計年度の国内最低課税額に対する法人税(仮称)の創設等を行う

参照先:グローバルミニマム課税への対応|国際課税|令和7年度税制改正の大綱|財務省

なお、グローバルミニマム課税のうち、所得合算ルール(IIR: Income Inclusion Rule)については、令和5年度税制改正で法制化済みです。

(※) 対象会計年度とは、多国籍企業グループ等の最終親会社等の連結等財務諸表の作成に係る期間のことをいう

グローバルミニマム課税

グローバルミニマム課税の概要について解説します。

グローバルミニマム課税とは?

グローバルミニマム課税(国際最低課税)とは、経済協力開発機構(OECD)が中心となり2021年(令和3年)10月に世界の140カ国・地域において合意された国際的課税ルールのことです。

グローバルミニマム課税は、国際的に事業展開している企業グループや企業に対して各国ごとに最低15%の課税を確保するための制度であり、OECDが策定し、世界の140もの国・地域が合意したモデルルールとして、参加した各国が順次法制化及び実施しています。

また国際的な課税制度としては過去に例のない導入の試みであり、日本も当初の協議の段階から積極的に参加してきました。

各国では、合意された内容に基づき、所得合算ルール(IIR)、軽課税所得ルール(UTPR)、国内ミニマム課税(QDMTT)の3ルールの導入が進められており、日本も令和7年度税制改正において、上記3つのルールの法制化が完了しました。

今後、日本においても、定められた実施スケジュールに基づき、該当する国際的企業や企業グループが順次準備して対応していくことになります。

多国籍企業グループ

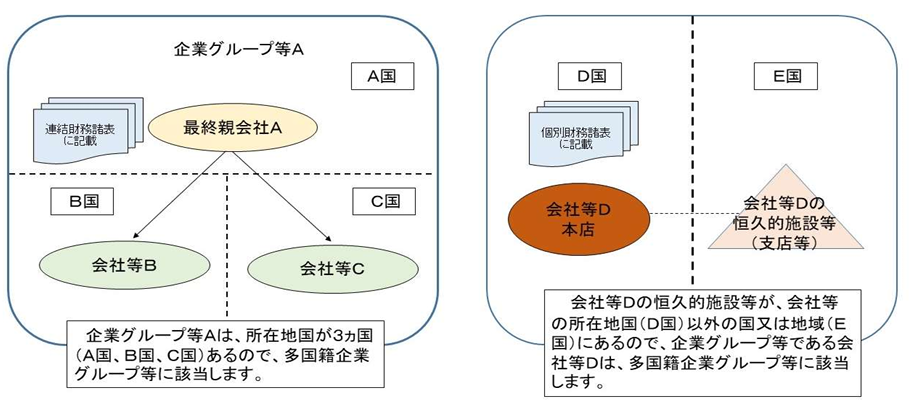

グローバルミニマム課税が課される多国籍企業グループ等について解説します。グローバルミニマム課税の対象となる多国籍企業グループ等のイメージは以下のようなものです。

ここで課税対象となる特定多国籍企業グループとは、連結財務諸表に記載される企業グループに属する会社の所在地国が2カ国以上ある場合で、対象会計年度の直前の4対象会計年度のうち、2以上の対象会計年度の総収入金額が7億5,000万ユーロ(合意時の相場で約1,100億円)以上の多国籍企業グループと定義されています。

またこの他にも、上記右図にあるような本店以外の支店などの恒久的施設が国外にある多国籍企業で同額の総収入金額がある先も、多国籍企業グループ等として、グローバルミニマム課税の対象に含まれます。

参照先:グローバルミニマム課税への対応に関する改正のあらまし|国税庁

たとえば、日本の企業が海外で子会社を設立・所有し現地国で10%の納税を行っていたとすると、グローバルミニマム課税で求められる国際最低税率の15%を下回っているので、当該企業の親会社としては残りの5%の税金を日本国内で納税する必要が出てきます。

グローバルミニマム課税が成立に至った背景

グローバルミニマム課税が成立に至った背景としては主に2つあります。

ひとつは各国により法人税率の引き下げ競争が進んできたことです。

法人税率を低く設定したり優遇税制を設けたりすることで、各国は外国企業の誘致を図ろうとしたのですが、競争の行き過ぎで各国の法人税収基盤が揺らいでしまったということが背景にあります。

もうひとつの背景は、インターネットの発達で、その国に拠点を置かなくても簡単にビジネスができるようになったことが上げられます。

デジタル化の進展で企業の資産を容易に税率の低い国に移動させることが可能になり、海外事業を展開している企業を中心に、課税が免除されるタックスヘイブンや税率の低い国に自社の資産を移転させる取組が横行しました。

このような背景から、各国ともグローバルミニマム課税を導入して、グローバル企業が今後どのような場所で事業を行っても、納税すべき法人税の割合を最低15%とすることで合意したのです。

グローバルミニマム課税の範囲

国税庁によれば、グローバルミニマム課税の範囲については、「各対象会計年度の国際最低課税額」となっています。

前述したように、対象会計年度とは、「多国籍企業グループ等の最終親会社等の連結等財務諸表の作成に係る期間」のことをいいます。

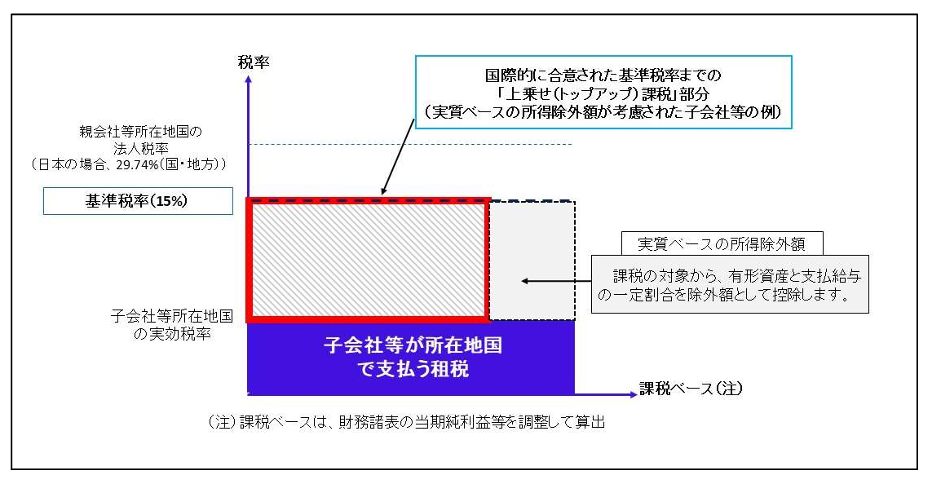

以下の図は国税庁が作成したグローバルミニマム課税のイメージです。

この図の中で青く表示されている部分が、子会社等が所在地国で支払う租税額を表しており、その額が最低税率の15%に満たない場合には国際的に合意された基準税率(15%)まで親会社に対して上乗せ(トップアップ/赤枠で表示された部分)で課税します。

ただし上乗せ(トップアップ)課税額の計算においては、実質ベースの所得除外額として、課税の対象から、子会社等が持つ有形資産と支払給与の一定割合を控除します。

すなわち海外の子会社等が、ペーパーカンパニーのような資産の乏しい会社でなく、企業として十分稼働し実態のあるものであればあるほど、本国の本社での課税額が減る仕組みとなっています。

なお、この有形資産と支払給与の一定割合を控除する割合については、制度導入初年度に有形資産(簿価)の7.8%、支払い給与の9.8%とし、その後は令和15年度中に開始する対象会計年度まで各5%で減らしていく予定です。

グローバルミニマム課税の申告及び納付時期

グローバルミニマム課税の申告及び納付時期に関しては、特定多国籍企業グループ等に属する国内法人は、その対象会計年度の国際最低課税額がない場合を除いて(この場合は申告不要)、各対象会計年度終了の日の翌日から1年3カ月以内に申告・納付することとされています。

ただし初めて提出する場合には1年6カ月以内となります。

つまり3月決算の多国籍企業グループの場合、令和7年3月31日終了年度が最初の申告書の提出になるので、令和8年9月30日が最初の申告期限となります。

グローバルミニマム課税3ルールの概要

本章では、グローバルミニマム課税の3つのルールの概要について解説します。

以下の図は、グローバルミニマム課税3ルールのイメージ図です。上から所得合算ルール、軽課税所得ルール、国内ミニマム課税の順に表示されているので、以下の解説とともに確認しながら読んで下さい。

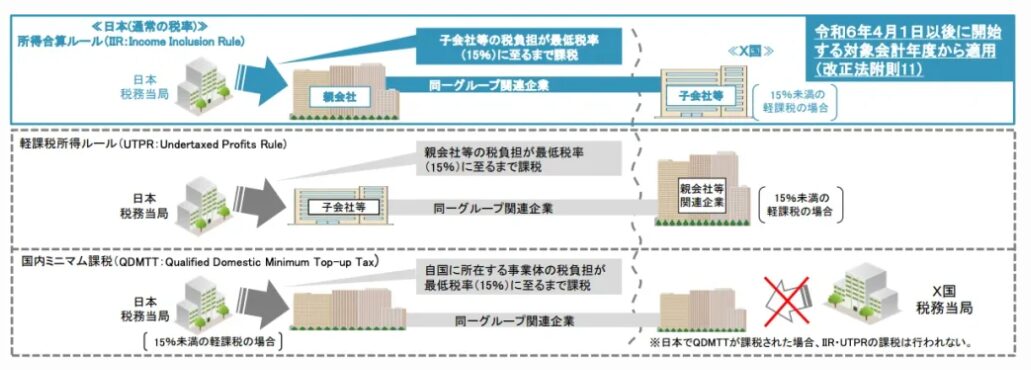

所得合算ルール(IIR: Income Inclusion Rule)

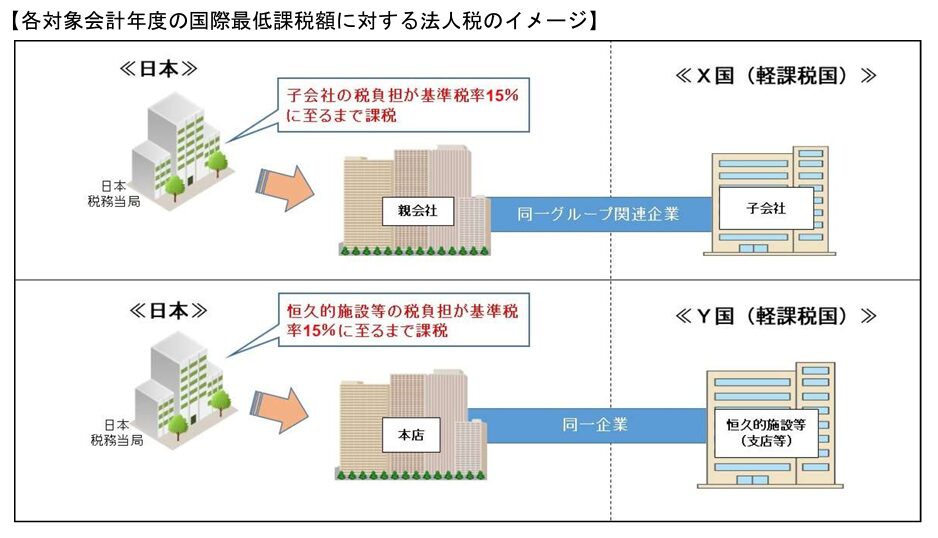

所得合算ルール(IIR)とは、子会社等の税負担が15%を下回る場合、親会社等の所在地において15%に至るまで税負担を課すルールのことです。

例えば、上図にもあるように、日本に所在地のある親会社が、軽課税国であるY国に子会社を持っていたら、親会社に対して日本の税務当局が15%に至るまで課税を行います。

日本においては、所得合算ルール(IIR)はすでに令和5年度税制改正において法制化され、令和6年4月1日以降に開始する対象会計年度から適用されています。

軽課税所得ルール(UTPR: Under Taxed Profits Rule)

軽課税所得ルール(UTPR)とは、親会社等の税負担が15%を下回る場合、子会社等の所在地で15%に至るまで課税を行うルールのことです。

例えば、親会社や関連会社が軽課税国である他国に所在地があって、その国が15%未満の軽課税を採用している場合、日本の税務当局は軽課税所得ルールに則り、日本の子会社等に対して15%となるまで課税を行います。

この軽課税所得ルールが設けられた背景には、令和6年度より日本等で適用開始されている所得合算ルールだけでは、グループ会社の親会社が所在する軽課税国が所得合算ルールを実施していなかった場合、課税ができないことが上げられます。この場合、軽課税国に所在する親会社には課税できないので、代替的に自国に所在する関連会社や子会社等に対して課税をして捕捉します。

これが国際最低価額「残余額」対する法人税=軽課税所得ルールであり、所得合算ルールで課税されずに残っていることから「残余額」と呼ばれているのです。またこのことから、軽課税所得ルール(UTPR)は、本来的な制度である所得合算ルール(IIR)を補完しバックストップを担った制度として位置づけられています。

なお、軽課税所得ルール及び下記で解説する国内ミニマム課税については、令和7年度税制改正で法制化され、2026年(令和8年)4月1日以後に開始する対象会計年度から適用される予定です。

国内ミニマム課税(QDMTT: Qualified Domestic Minimum Top-up Tax)

国内ミニマム課税(QDMTT)とは、日本国内に所在を持つ多国籍企業等の税負担が非課税資産や優遇税制による税額控除等で15%に至らない場合、最低税率の15%まで課税を行う制度のことをいいます。

この制度が導入されていれば、仮にその企業が軽課税国であるX国に子会社等を所有していても、X国では課税を行わず、日本の税務当局が同一グループの企業に対して15%に至るまで課税が可能です。つまり国内ミニマム課税によって、グループの関連企業が国内で最低税率の15%まで課税された場合、X国の税務当局では所得合算ルールや軽課税所得ルールに則った課税は行われません。

いわば、所得合算ルールは他国にある子会社等が課税で15%を下回っていた場合、軽課税所得ルールは他国にある親会社が15%を下回っていた場合に日本で課税できて税収が増えるケースですが、国内ミニマム課税は日本が最低限15%課税できる権利を他国に持って行かれないようにする制度といえます。

グローバルミニマム課税3ルールの実施による日本企業への影響とは?

最後にグローバルミニマム課税の3ルールの完全実施による日本企業への影響を考えてみましょう。

グローバルミニマム課税が導入されることで、多国籍企業は今後、世界のどこで事業を行ったとしても、これからは必ず15%の税負担が課せられます。

つまりこれまでのような税負担の少ない国への租税回避がしにくくなります。加えて欧米諸国は日本よりタックスヘイブンへの収益移転を行っている企業の数が多いので、グローバルミニマム課税の導入で欧米企業の税負担は増し、相対的に日本企業の国際的競争力が増すことが期待できるでしょう。

一方で心配されるのは、制度導入により追加で生じる課税額より、その申告手続きでの負担増加です。

多国籍企業や企業グループは、グローバルミニマム課税の申告手続きのため、世界各国に散らばる子会社・関連会社等の税額計算のための詳細な情報を収集し、最終的に親会社がとりまとめ、グループ企業が所在する各国の税務当局に税額計算や追加税額を報告する義務を負うようになるからです。

これは当該企業グループ等にとってはかなりの事務負担となることでしょう。

しかしながら、すでに日本では令和6年4月1日より所得合算ルールが先行して実施されているので、最終親会社が日本に所在する企業にとっては、当面の間、今後実施される軽課税所得ルールや国内ミニマム課税による影響はかなり限定的と考えられます。

まとめ

グローバルミニマム課税が導入されれば、各国による法人税引下げ競争やタックスヘイブン等への租税回避も止まり、日本企業の国際的競争力の向上も期待できます。令和7年度税制改正で法改正された2つのルール、軽課税所得ルール及び国内ミニマム課税も実際の実施は令和8年4月1日以後に開始する対象会計年度から適用されます。

時間的にも余裕があり、また日本に最終親会社を有する企業グループにとってもこれらの2つのルールが適用される場面は限定的です。

それだけに関係する企業としては、実施直前になって慌てて準備するのでなく、余裕を持って事前に社内体制を十分整備して、実施に向けしっかり対策していくべきでしょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ