【令和7年度税制改正】電子帳簿等保存制度の見直しとその概要について

令和7年度税制改正大綱の中で、納税環境整備の項目において「電子帳簿等保存制度の見直し」が決定されました。

電子帳簿保存法は1998年7月に施行され、その後、時代の流れに応じて制度の強化や緩和が複数回繰り返されてきた法律です。2022年(令和4年)の税制改正では、電子取引における電子データ保存について、2023年末まで宥恕期間(書面・紙での保存を認める経過措置期間のこと)が設定されていましたが、2024年1月1日以降、完全義務化されました。

2024年(令和6年)以降、電子取引における電子データ保存は、ほぼ全ての会社・個人事業主が対応する必要があります。また令和7年度税制改正大綱では、追加的に電子帳簿等保存制度の見直しが決定されました。

そこで本記事においては、電子帳簿等保存制度の過去からの改正を踏まえ、最新の電子帳簿等保存制度の見直しに触れつつ、その概要を詳しく解説します。

目次

- 電子帳簿等保存制度とは?

- 令和7年度税制改正大綱における電子帳簿等保存制度の見直しとは

- 【対応は義務・ほぼ全ての法人及び個人事業主が対象】電子取引のデータ保存

- 【対応は任意・希望者のみ】国税関係帳簿種類の電磁的記録による保存(電子帳簿等保存)

- 【対応は任意・希望者のみ】スキャナ保存

- 社内で電子データと紙の書類が混在している場合の対応について

- 要件を満たしていないと電子帳簿保存法違反となることもあるので注意

- 令和7年度における電子帳簿等保存制度の見直しの解説

- まとめ

電子帳簿等保存制度とは?

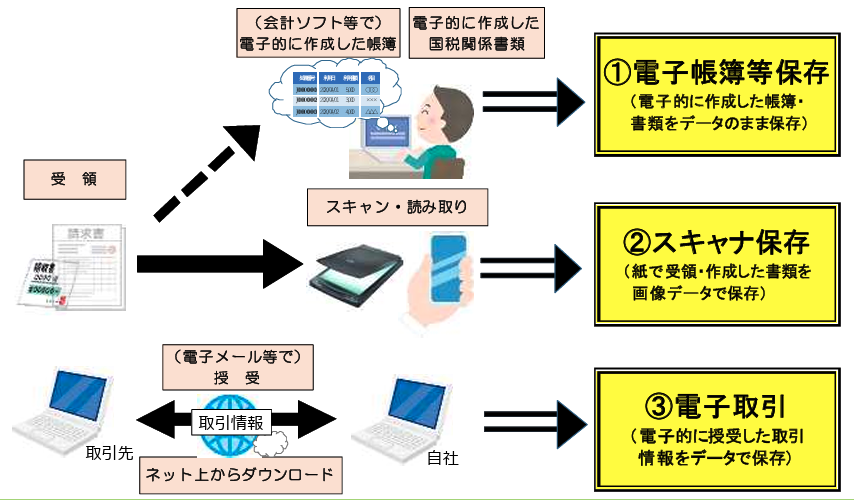

電子帳簿等保存制度とは、税法上、保存が必要な帳簿や領収書・請求書・決算書・確定申告書等(国税関係書類)を、紙でなく電子データで保存することに係る制度をいい、現状、3つの制度に区分されています。

以下がその電子帳簿保存法上の制度区分になります。

【電子帳簿保存法上の区分(イメージ)】

区分のうち、インターネット取引、電子メール取引、クラウド取引等で電子的に授受した請求書・領収書等の電子データをそのまま保存するのが区分3の「電子取引」で、約2年間の宥恕期間(ゆうじょきかん)を経て、令和4年度から完全義務化に移行されています。

一方、自社のPCの会計ソフト等で電子的に作成した国税関係帳簿や決算関係書類を電子データのまま保存するのが区分1の「電子帳簿等保存」でこれは現状任意(希望者のみ)の取扱いとなっています。

同様に、取引先から紙ベースで受領した書類等(請求書、領収書等)を自社のスキャナで電子化して保存するのが区分2の「スキャナ保存」で、こちらの取扱いも現状任意(希望者のみ)となっています。

また「電子帳簿等保存」「スキャナ保存」に関しては、従来の電子帳簿保存法では、これらの保存方法を取り使う事業者は事前に税務署長に届出して承認を受けなければなりませんでしたが、2022年1月1日以降は手続きが不要となりました。

そのため現状、「電子帳簿等保存」「スキャナ保存」の導入については任意ですが、事前申請手続きが不要となったことでより取り入れやすくなっています。

令和7年度税制改正大綱における電子帳簿等保存制度の見直しとは

令和7年度税制改正大綱で電子帳簿等保存制度のどの項目が見直しされたかですが、財務省の資料によると以下の2つの項目で見直しが実施されています。

詳しくは、電子帳簿等保存制度の概要をご理解頂いた後に、下記の章にてあらためて改正内容を解説します。

本章では見直しされた項目についてのみ、財務省の資料から引用するのでご確認下さい。

【納税環境整備】

(1)電子取引データに関連する隠蔽(いんぺい)・仮装行為について、重加算税の割合を10%加重する措置の対象から、国税庁長官が定める基準に適合するシステムを使用した上で、一定の要件を満たして保存が行われている電子取引データを除外する。

(2)青色申告特別控除の控除額65万円の適用要件について、優良な電子帳簿の保存または電子申告をしていることのほか、上記システムを使用した上で、上記電子取引データを保存している者にも適用できることとする。

【対応は義務・ほぼ全ての法人及び個人事業主が対象】電子取引のデータ保存

まず電子取引に係るデータ保存ですが、現在対応は完全義務化されています。

電子帳簿保存法の対象となる事業者は、法人税を納める普通法人・公益法人等と所得税の納税義務がある個人事業主です。

申告所得税・法人税に関して、帳簿や書類の保存義務が課されている上記の対象者は、注文書・契約書・領収書・見積書・契約書等に該当する電子データを取引でやり取りした場合、その電子データをそのまま保存しなければなりません。

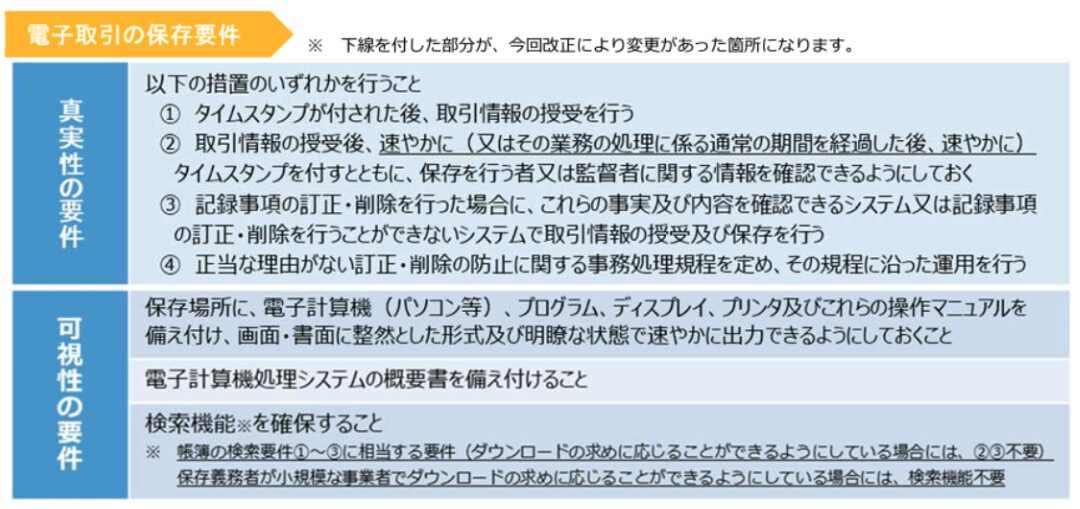

また、電子データを保存するためには、真実性の要件と可視性の要件を満たす必要があります。

真実性の要件とは、データとして保存された書類等が改ざんされたものでないことを示すための要件をいいます。そして真実性の要件の確保のためには、以下の表の要件のうち、最低1つは満たす必要があります。

一方可視性の要件とは、保存したデータを閲覧するための要件であり、可視性の確保のため以下の表の項目を全て満たしておく必要があります。

※帳簿の検索要件①~③

①取引年月日、取引金額、取引先等で検索できる

②日付または金額の範囲指定で検索できる

③2つ以上の任意の検索項目を組み合わせて検索できる

【対応は任意・希望者のみ】国税関係帳簿種類の電磁的記録による保存(電子帳簿等保存)

電子帳簿等保存に関しては、現在のところ、取扱いは義務でなく、任意(希望者のみ)となっています。

電子帳簿等保存制度の下では、自社で最初から一貫してパソコン等で作成している帳簿や国税関係書類は、紙にプリントアウトして保存するのでなく、電子データのまま保存ができます。

たとえば会計ソフトで作成した仕訳帳、パソコンで作成した請求書の控え等が対象です。

さらに一定の範囲の帳簿を、優良な電子帳簿の要件を満たして、電子データで保存していたら、後からその電子帳簿に関連する過少申告が判明しても、過少申告加算税が5%軽減される措置もあります。

ただしこの場合、事前に届出書を税務署宛て提出しておく必要があります。

【対応は任意・希望者のみ】スキャナ保存

電子帳簿等保存制度の下では、決算関係書類を除く国税関係書類(取引先から受領した紙の領収書、請求書等)は、その書類自体を保存する代わりに、スマホやスキャナで読み取りした電子データを保存することができます。

ただしスキャナ保存も、上記の電子帳簿等保存と同じく、現状の取扱いは任意(希望者のみ)となっているのでご注意下さい。

一方、スキャンして電子データ化した書類をすぐに破棄すると、後に何らかのケースで困ることが発生する可能性もあります。

そのため、紙の書類についてもすぐに破棄せず、次の定期的な検査期間等、一定期間まではそのまま別途保存していた方が良いと考えます。

社内で電子データと紙の書類が混在している場合の対応について

電子帳簿等保存制度の見直しについては、一部制度が義務化されたといっても、まだまだ施行過程の途上にあるといえます。

一方現状の商取引においては、見積書あるいは領収書といった取引関係書類は、取引相手によっては電子データ、あるいは紙の書類いずれかで交付される可能性が高いです。

その場合、管理や保存が複雑になりやすいため、できれば管理保存は紙ベースか電子データベースか、どちらかに取扱い方法を一元化させておくほうが楽でしょう。

これを手続きが面倒だと紙と電子データの両方で管理や保存しておくと、管理が複雑になるだけでなく、いざというとき、内容の見落とし、紙現物やデータの紛失、検索の二度手間などが起こるし、何より電子帳簿等保存制度のめざしている方向と矛盾することになります。

これらの問題を防ぐためには、①どちらもデータ化して保存する②どちらも紙で保存するの2つの方向がありますが、紙で保存する方向を取れば、印刷やファイリングの手間、保管スペースの確保等がデメリットになります。

そこで、可能なら「全てをデータ化して保存する」という方向性を取って、できるところから順番にデータ化していくことが、将来的に電子帳簿等保存制度の趣旨にあったやり方といえるでしょう。

要件を満たしていないと電子帳簿保存法違反となることもあるので注意

これまで解説してきたように、2024年1月1日から電子取引に係る電子データ保存は完全義務化され、電子データで授受した領収書や請求書等は電子データのまま保存することが義務付けられました。

そのため自社はまだシステムが対応していないとそのまま放置したり、要件を満たさなかったりしていた場合には、電子帳簿保存法違反となることもありますので要注意です。

ただし紙で受け取った書類をそのまま紙で保存することには、当面、特に問題はありません。

令和7年度における電子帳簿等保存制度の見直しの解説

本章では、令和7年度税制改正大綱における電子帳簿等保存制度の見直し項目(1)及び(2)についてあらためて解説します。

今回の見直しは、電子帳簿等保存制度において、すでに義務化されている電子取引のデータ保存に係る項目です。

見直し(1)として、現行の電子データ保存取引では、申告所得税、法人税及び消費税における電磁的記録に記録された事項に関して、隠蔽や仮装(※1)された事実に基づき、期限後申告等があった場合には、重加算税の割合に10%が加重されることとなりました。

ただし令和9年1月1日より、特定電磁的記録(※2)であって、その保存が別途定める4つの要件(4要件については、以下の財務省資料を参照のこと)を満たしている場合には、重加算税の加重を適用しない措置が講じられます。

参照先:電子帳簿等保存制度の見直し|納税環境整備|令和7年度税制改正の大綱|財務省

また上記(1)の改正に伴って、見直し(2)として、令和9年度以後の所得税の青色申告特別控除65万円に適用についても、特定電子計算機処理システム(※3)を使用し、取引情報に係る電磁的記録のうち、その保存が特定電子計算機処理システムを使用して上記要件を満たすことができるものは、青色申告特別控除の適用が可能となりました。

(※1) 隠蔽(いんぺい)や仮装とは、二重帳簿の作成や帳簿類の隠匿、破棄など不正行為のこと

(※2) 特定電磁的記録とは、保存要件にしたがって保存が行われている電子取引の取引情報に係る電磁的記録のこと(※3) 特定電子計算機処理システムとは、国税庁長官の定める基準に適合した電子計算機処理システムのこと

まとめ

電子帳簿保存制度の過去数回の改正内容を踏まえつつ、最新令和7年度の電子帳簿等保存制度の見直し項目や、電子帳簿等保存制度の概要を詳しく解説しました。

電子帳簿等保存制度は、積極的に取組めば、社内における業務のペーパーレス化だけでなく、会計業務の効率化や会社経営におけるデータ分析・経営改善にも応用できてメリットも多いです。

また電子帳簿保存法も、事業者の状況を見ながら法改正が繰り返され、制度強化が図られる一方で導入が進むよう緩和措置も設けられています。

今後も電子帳簿保存制度の改正は適宜行われると予想しますが、本制度の対象者としても、対応への準備として、自社の電子取引の現状把握、業務フローの確認やルールの再設定、電子帳簿保存法に依拠したデータ保存システムの構築等が必要でしょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ