【令和7年度税制改正】防衛力強化に係る財源確保のための税制措置とは?本改正までの背景や内容を詳しく解説

2024年12月27日、令和7年度税制改正大綱が政府により決定されました。

今回も様々な分野で税制度の改正が実施されましたが、防衛の面でも、一層厳しさを増す我が国を取り巻く安全保障環境への対応のため、防衛力強化及び維持を目的とした新しい税の創設や改正が行われました。

それが防衛力強化に係る財源確保のための税制措置です。

今回の税制措置は、大きく2つの項目から構成され、ひとつが防衛特別法人税(仮称)の創設、もうひとつがたばこ税の課税方式の見直しになります。本記事においては、防衛力強化に向けた財源を確保するための税制措置について、その背景や趣旨、新しく創設された税や改正内容など、詳しく解説します。

目次

税制措置の改正に至った背景及び趣旨

防衛力強化に係る財源確保のための税制措置の改正に至った背景等には、現在我が国が置かれている厳しい安全保障環境があります。

いまだ終わりの見えないウクライナ・ロシア間の戦争やイスラエルを中心とした中東地域の紛争、日本の近隣諸国における軍事力の一層の台頭等、日本を取り巻く軍事や安全保障に係る厳しさは一段と増しています。

そのような環境下、日本としても中途半端な対応でなく、防衛力の抜本的な強化を行い、日本の安全保障をより確実にやりきるため、必要な水準の予算上の措置を講ずる必要に迫られてきました。

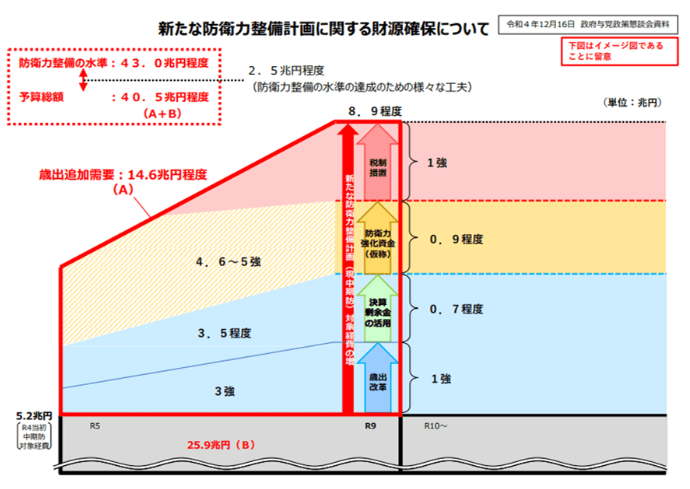

そこで政府・与党が取りまとめた「令和5年度税制改正大綱」において、防衛力強化に係る財源確保のための税制措置として、以下の内容が決定されたのです。すなわち、防衛力強化に必要な追加支出およそ4兆円のうち、4分の3は防衛力強化資金や歳出改革及び剰余金(予算の使い残し)等の税外収入で賄い、残りの1兆円を法人税・所得税・たばこ税を増税して、今を生きる世代全体で財源を分かち合っていくとしました。

具体的には、法人税では税率4~4.5%の付加税を課して7,000~8,000億円ほど確保し、所得税については現行の所得税額に新たに1.0%付加して課税する一方、家計負担贈への緩和策として東日本大震災(2011年発生)の復興特別所得税を1.0%引下げて対応(現状所得税の2.1%→1.1%)、さらにたばこ税の引上げと合わせて2,000億円程度の財源を賄うとしました。

しかし「令和7年度税制改正大綱」において、物価高に直面している国民への配慮でいわゆる「103万円の壁」の見直し等の減税の動きが具体的に出てきたことから、所得税に関しては、その影響も勘案しつつ実施時期については引き続き検討することとなりました。

一方法人税とたばこ税に関しては、「令和5年度税制改正大綱」での確認事項をベースに、「令和7年度税制改正大綱」において、具体的に実施に向けての法制化が盛り込まれたのです。

法人税:防衛特別法人税(仮称)の創設

防衛力強化に係る財源確保のための税制措置のひとつが、防衛特別法人税(仮称)の創設です。

防衛特別法人税に関しては、日本に所在する法人に一定の課税基準を設定し、該当する法人の各事業年度の基準法人税額につき、別途計算式に基づき、当分の間、防衛特別法人税を付加的に課税することとしました。

納税義務者

防衛特別法人税の納税義務者は、各事業年度の所得に対して法人税を課される法人が対象です。

ただし今回の特別法人税については、課税標準となる法人税額から500万円が控除されるため、大法人や中小法人において、それぞれ一定額以下の課税所得に係る法人税額に関して新たな課税は発生しないことから、与党自民党の見込みでは、今回課税されるのは法人全体の6~7%程度で、残りの9割の法人には影響がないと報じられています。

防衛特別法人税の税額計算

防衛特別法人税の計算式は以下の通りです。

防衛特別法人税額=〔課税基準法人税額(※1)-基礎控除額年500万円(※2)〕×4%-税額控除額(※4)

(※1) 課税基準法人税額…法人税の計算において、通常認められる所得税額控除等(※3)の控除項目を適用しない(適用前)で算出した法人税額

(※3)控除対象の種類

- 所得税額の控除

- 外国税額の控除

- 分配時調整外国税相当額の控除

- 仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

- 戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

- 控除対象所得税額等相当額の控除

(※2)基礎控除額…年500万円の定額控除、ただし通算法人の場合は各社の「基準法人税額」の比率で500万円を按分する

(※4)認められる税額控除の種類

- 外国税額の控除

- 分配時調整外国税相当額の控除

- 控除対象所得税額等相当額の控除

- 仮装経理に基づく過大申告の場合の更正に伴う防衛特別法人税額の控除

H3申告及び納付、適用時期等

防衛特別法人税については、2026年(令和8年)4月1日以後に開始する事業年度より適用します。

また各事業年度の所得に対する法人税の中間申告書を提出すべき法人は、防衛特別法人税の中間申告書も作成しなければならず、適用時期については、2027年(令和9年)4月1日以後に開始する課税事業年度より適用します。

さらに防衛特別法人税の申告期限及びその申告に係る防衛特別法人税の納期限は、各事業年度の所得に対する法人税の申告期限及び納期限と同一です。

一方、欠損金の繰り戻し還付については、法人税において欠損金の繰り戻し還付が行われた際には、それに応じて防衛特別法人税分も一定の計算式(※5)の下で還付ができます。

(※5)還付金計算式:〔法人税の還付金額×4%×課税標準法人税額(基準法人税額-基礎控除額年500万円)〕÷基準法人税額

たばこ税

防衛力強化に係る財源確保のための税制措置のもうひとつの対策が、たばこ税の増税になります。

たばこ税の増税では、見直しは2つの実施項目から構成されており、ひとつが過熱式たばこの課税方式の見直しで、もうひとつがたばこ税の税率(国税部分)そのものの引上げです。

概要としては、たばこ税のうち、加熱式たばこの税率を令和8年4月1日から段階的に引き上げて紙巻きタバコとの税負担の差を解消する一方、たばこ全体の税率を同じく令和9年、令和10年、令和11年の3段階で引上げして、たばこ1本当り0.5円(3年間で計1.5円)上げる予定です。

以下個別に詳しく解説します。

たばこ税の仕組みと現状

今回のたばこ税の増税の内容を理解するには、事前にたばこ税の仕組みや現状について知っておく必要があります。

まずはたばこ税の仕組みについてです。

国内では今もたばこを愛飲している方は多いと思われますが、たばこには、紙巻きたばこ、加熱式たばこ、電子たばこなど、様々な種類があります。

そのうち、国内で認可されている電子たばこ(VAPE)に関しては、現状たばこ税は課されていません。これは電子たばこがニコチンを含まず葉たばこを使用していないので、たばこ事業法の規制対象外となっているためです。

一方で加熱式たばこ(※)にはたばこ税が課されており、たばこ葉を含めた重量を基に税額が算出されています。加熱式たばこについては、平成30年度の税制改正で新たに区分が設けられ、「加熱式たばこ」の紙巻きたばこの本数へ換算することが加えられました。

具体的には、加熱式たばこの重量及び小売価格を基に、別途計算式で紙巻きたばこの本数に換算することとなります。

次にたばこ税の現状についてです。

JT(日本たばこ産業)によると、現状、たばこ税は以下の各税項目から構成されています。

たばこ税(357.6円)/1箱当り=国たばこ税(136.04円)+地方たばこ税(152.44円)+たばこ特別税(16.4円)+消費税(52.72円)

銘柄によっても異なりますが、一般的な紙巻きたばこはほとんどの銘柄が1箱当り500円~600円ほどで、1箱600円とすると、現状たばこに占める税金の割合は59.6%であり、およそ6割にも達する我が国では最も税率負担が大きい商品のひとつになっています。

(※) 加熱式たばことは、たばこまたはたばこを含むものを燃焼させず、水その他の物品を加熱して、たばこの成分(ニコチン等)を吸引により喫煙し得る状態に製造されたたばこの種類をいう

加熱式たばこの課税方式の見直し及び適用時期

今回、たばこ税で見直しの対象になった項目のひとつが、上の章で説明した加熱式たばこの課税方式の見直しです。

加熱式たばこの課税方式の見直しは、2026年(令和8年)4月1日と 2026年(令和8年)10月1日の2回、2段階で実施及び適用されます。

具体的には、加熱式たばこの紙巻きたばこへの換算本数を見直しして、課税標準をA+Bとします。

| 実施時期 | 現行の換算方法(A) | 改正後の換算方法(B) |

| 現行 | 現行の換算本数×1.0 | – |

| 2026年(令和8年)4月1日(改正後第1段階) | 現行の換算本数×0.5 | 新換算本数(※)×0.5 |

| 2026年(令和8年)10月1日(改正後第2段階) | – | 新換算本数(※)×1.0 |

(※)新換算本数の計算では、以下3つのルールを適用します。

- 紙その他類するもので巻いた加熱式たばこ0.35g=紙巻きたばこ1本とする

- 上記以外の加熱式たばこ0.2g=紙巻きたばこ1本とする

- 品目ごとの1個当たりの重量が4g未満のものについては、当該加熱式たばこの品目ごとの1個をもって紙巻たばこ20本に換算する

たばこ税の税率の引上げ及び適用時期

たばこ税で見直しの対象になった項目のもうひとつが、たばこ税の税率(国税部分)の引上げです。

たばこ税のうち、上記で解説した国税部分(現状136.04円/箱)の税率を2027年(令和9年) 4月1日以後の3年間、 3段階で引上げします。(向こう3年間で実施するのは、激変緩和の観点やたばこ利用者に対する予見可能性への配慮からです)

以下が現状から見た、年度別、3段階に渡るたばこ税の引上げの推移一覧表になります。

| 実施時期 | 税率 | 左記以外(※) |

| 本則 | 6,802円/本(※1)(136.04円/箱) | 14,424円/本(※1、※2) |

| 2027年(令和9年)4月1日(第1段階) | 7,302円/本(+0.5円/本)(146.04円/箱) (+10円/箱) | 14,924/本(+500円/本) |

| 2028年(令和10年)4月1日(第2段階) | 7,802円/本(+0.5円/本)(156.04円/箱) (+10円/箱) | 15,424円/本(+500円/本) |

| 2029年(令和11年)4月1日(第3段階) | 8,302円/本(+0.5円/本)(166.04円/箱) (+10円/箱) | 15,924円/本(+500円/本) |

参照先:たばこ税の税率の特例|防衛力強化に係る財源確保のための税制措置|財務省

(※1)税率単位は1,000本につき

(※2)特定販売業者以外の者より保税地域から引き取られる製造タバコに係るたばこ税税率

まとめ

令和7年度税制改正大綱の中で取扱いされた「防衛力強化に係る財源確保のための税制措置」について、改正に至る背景・趣旨等を踏まえて、概要を詳しく解説しました。

実施後、防衛特別法人税については、普通法人の法人税率が原則23.2%であるため、基礎控除部分を除くと、表面的な税率で最大1%程度(23.2%×4%=0.928%)の税負担が増える見込みです。

ただし法人所得800万円以下の所得部分が多い中小法人については、大法人に比べて防衛特別法人税が課される標準課税所得の水準が低く、法人税額から基礎控除500万円も適用される結果、多くは課税されないことから、法人全体としては受ける影響が小さい(法人全体の6%程度)と見込まれています。

たばこ税に関しては、たばこを恒常的に愛飲している方のみが課税対象となるので、多くの一般納税者に対しては全く関係のない話です。

一方、令和5年度税制改正で内容に盛り込まれた個人所得税に関しては、今回の令和7年度税制改正では改正時期の言及はありませんでした。しかし今後見直し等がなされる可能性もあり、全納税者が課税対象となることから、その成り行きが注目されます。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ