【令和6年度税制改正】プラットフォーム課税の仕組みや対象取引の要件を解説

令和6年度税制改正により、令和7年4月1日以降の一定の取引に「プラットフォーム課税」が導入されます。

「プラットフォーム課税」とは、アプリストアなどを介し、日本の消費者向けにモバイルアプリなどを提供する国外事業者が本来納めるべき日本消費税を、そのデジタルプラットフォームを運営する事業者に代わりに納めさせる制度のことです。

目次

国外事業者による消費税の申告納税義務

プラットフォーム課税の説明の前に、まずは国外事業者の消費税の申告納税義務について、現行制度をおさらいしておきましょう。

国外事業者が日本向けに販売する商品やサービスについて、国外事業者が日本の消費税の納税義務を負うかどうかは、「内外判定」によって国内取引にあたるかどうかを判断します。

内外判定の原則的な方法は、資産の譲渡や貸付けについては「対象資産の所在場所」、役務の提供であればその「提供場所」となります。この場所が国内であれば、国内取引として消費税の課税対象になります。

ただし、役務の提供における内外判定の例外として、「電気通信利用役務の提供」があります。

「電気通信利用役務の提供」とは、電子書籍・音楽・広告の配信など、電気通信回線(インターネット等)を介して行われる役務の提供のことです。

この「電気通信利用役務の提供」の内外判定は、例外的に「その提供を受ける者の住所等」で行います。

つまり、日本の企業や消費者に向けて「電気通信利用役務の提供」を行う場合は、その提供者が海外の企業であったとしても、日本の消費税の課税対象になるということです。

「電気通信利用役務の提供」の申告納税義務者

国外事業者から日本向けに「電気通信利用役務の提供」が行われた場合、国外事業者は、どのように消費税を申告・納税するのでしょうか。

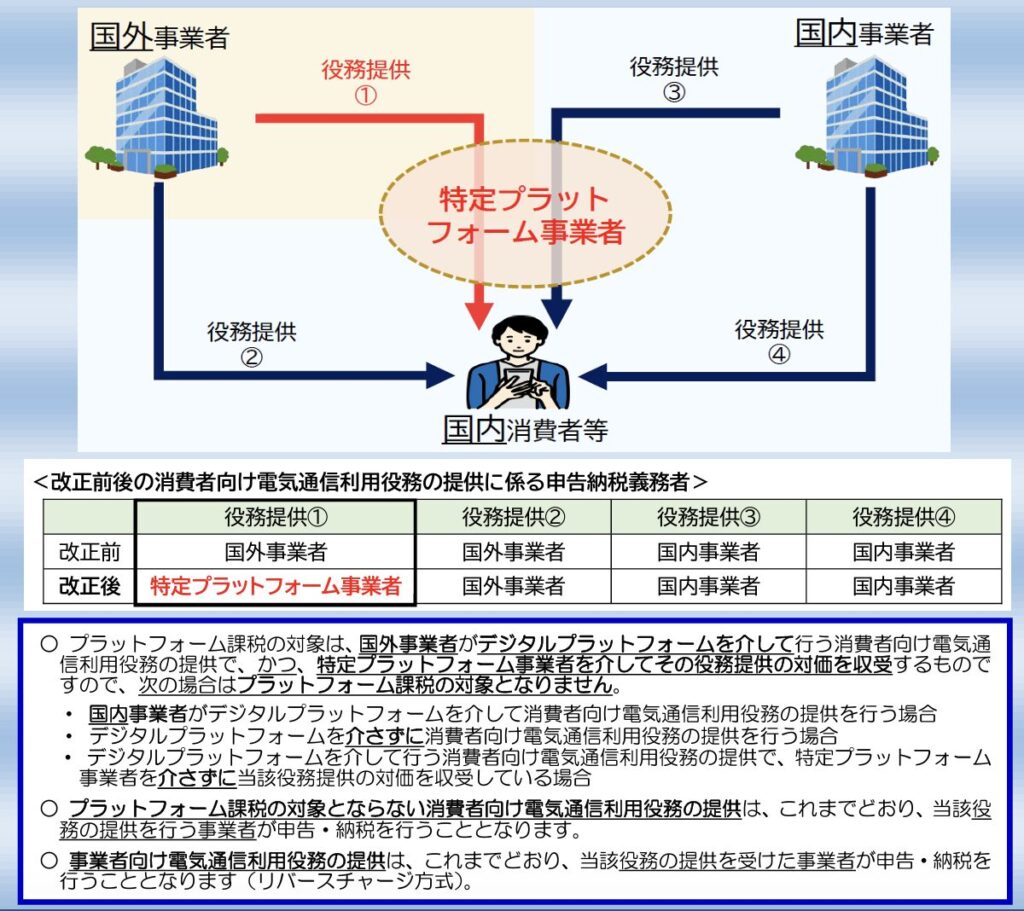

まず「電気通信利用役務の提供」が、そのサービスの性質から、日本の「事業者向け」である場合は、提供を受けた日本の事業者がそれを「特定課税仕入れ」として、消費税の申告納税義務を行います。(リバースチャージ方式)。

これに対し、「電気通信利用役務の提供」が、日本の「消費者向け」の場合は、現行法では、原則どおり「電気通信利用役務の提供」の提供者となる国外事業者が、消費税の申告と納税を行うことになっています。

この「消費者向け」の「電気通信利用役務の提供」の一部が、税制改正におけるプラットフォーム課税の対象となります。

消費税のプラットフォーム課税の概要

プラットフォーム課税の対象となる取引き

国外事業者が日本の消費者向けに、デジタルプラットフォームを介して行う電気通信利用役務の提供のうち、「特定プラットフォーム事業者」を介して「対価を収受するもの」が対象となります。

プラットフォーム課税の施行日

令和7年4月1日以後に行われる、上記の電気通信利用役務の提供について適用されます。

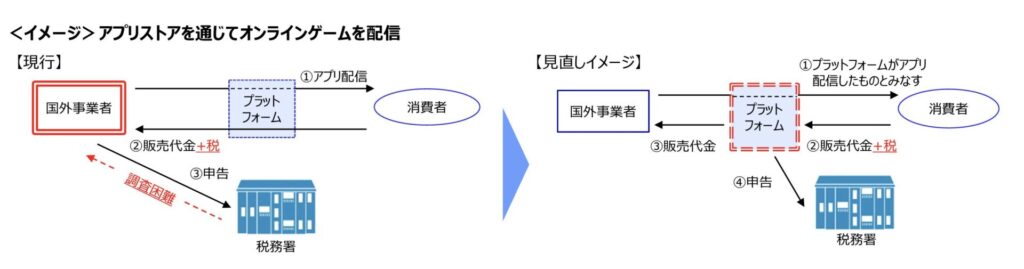

プラットフォーム課税の仕組み

消費者から国外事業者に「特定プラットフォーム事業者」を介して代金決済が行われる際、それを仲介する「特定プラットフォーム事業者」がその提供をしたものとみなし、消費税の申告納税義務を課します。

具体的には、特定プラットフォーム事業者が代金のうち消費税相当額を預かり、申告と納税をします。

出典:財務省HP:国境を越えたデジタルサービスに対する消費税の課税のあり方に関する研究会 報告書より

この仕組みにより、日本の消費者向けにモバイルアプリなどを販売する国外事業者には、特定プラットフォーム事業者により税引き後の販売代金が渡ることとなり、日本の消費税の申告と納税は不要となります。

プラットフォーム課税の対象となる国外事業者の範囲

プラットフォーム課税の対象となる国外事業者(モバイルアプリなどの提供者)とは、原則的には次に該当するものを言います。

- 所得税法に規定する非居住者である個人事業者

- 法人税法に規定する外国法人

なお、国税庁の通達によれば、例えば、当該事業者がプラットフォームの利用契約等において申し出た本店所在地によるなど、客観的かつ合理的な基準に基づいて判定している場合にはこれを認めるとしています。(新設通達5-8-8より)

(参考)国税庁HP:消費税法基本通達等の一部改正について(法令解釈通達)(令和6年4月1日)より

特定プラットフォーム事業者の範囲

特定プラットフォーム事業者とは、その課税期間において、対象となる取引きの合計額が50億円を超える事業者のことです。

該当する事業者は、国税庁が「特定プラットフォーム事業者」として指定する必要があるため、その課税期間の消費税の申告期限までに「特定プラットフォーム事業者の指定届出書」を提出します。

なお、令和7年4月1日から特定プラットフォーム事業者に指定される事業者については、令和6年12月31日までに指定を行い、国税庁ホームページで公表するものとされています。

このことから、制度開始時の経過措置として、令和6年4月1日を含む課税期間※において上記の要件を満たす事業者は、令和6年9月30日までに指定届出書を提出する必要があります。

※その課税期間が令和6年8月1日以後に終了する課税期間である場合は、当該課税期間の前の課税期間で判定します。

プラットフォーム課税の税制改正の経緯

モバイルアプリの市場規模が急速に拡大

近年、大規模なデジタルプラットフォームの存在によって、国内外から大小問わず多くの事業者がデジタルサービス市場に参入できるようになりました。

特にモバイルアプリの市場規模は、2015年には約9千億円であったところ、2024年には約5兆1千億円(約5.7倍)にまで拡大すると予想されています。

「セールスエージェント方式」の課税が課題に

かつては、大規模なプラットフォーム運営事業者がサプライヤーからコンテンツを購入した上で消費者に提供する「バイセル方式」が一般的でした。

「バイセル方式」であれば、消費税の納税義務者はプラットフォーム運営事業者であり、その数は限られていました。

その一方で、モバイルアプリについては、プラットフォーム運営事業者が取引の仲介のみを行い、サプライヤー(モバイルアプリの提供者)から消費者に対してコンテンツを提供する「セールスエージェント方式」が一般的です。

「セールスエージェント方式」の場合、消費税の納税義務者は、プラットフォームの背後にいる個々のサプライヤーとなります。

ところが、サプライヤーの中には、日本国内に一切拠点を持たない小規模な国外事業者も数多く含まれます。こうした事業者に対し、調査や徴収をすることには限界があります。

公平な課税の実現が難しく、国内外の競争条件の中立性も損なうおそれのある状況です。そこで、海外の税制を参考に、日本でも「プラットフォーム課税」を導入することとなりました。

「プラットフォーム課税」を導入すれば、国外サプライヤーの拠点や規模に関わらず、消費税をプラットフォームから徴収できるようになります。

プラットフォーム課税の対象にならない取引

プラットフォーム課税の対象は、国外事業者による日本の「消費者向け」の電気通信利用役務の提供の際、「特定プラットフォーム事業者」を介して代金決済を行うケースになります。

したがって、次のものはプラットフォーム課税の対象になりません

「国内」のサプライヤーによる取引

プラットフォーム課税の対象は、モバイルアプリなどのサプライヤーが国外事業者である場合になります。

そのため、国内事業者の場合は、たとえ使用するプラットフォームが特定プラットフォーム事業者に該当するとしても、これまでどおり消費税の申告納税義務があります。(上記③参照)

プラットフォームが「特定プラットフォーム事業者」に指定されていない取引き

アプリストアやオンラインモールを介して代金決済を行っても、そのプラットフォームが「特定プラットフォーム事業者」として国税庁に指定されていなければ、申告納税義務はサプライヤーにあります。(上記②、④参照)

リバースチャージ方式の対象になる取引き

海外から国内事務者向けの電気通信利用役務の提供が行われる場合は、これまでどおりリバースチャージ方式が適用されます。したがって、提供を受けた国内事業者が消費税の申告と納税を行います。

まとめ

プラットフォーム課税の仕組みや要件、導入の背景などについて解説しました。

上記のとおり、改正の影響を受ける事業者は限定的です。

しかし、アプリの開発者やデジタルサービスのプラットフォーム運営者にとっては気になっている改正であるはずですので、顧問先にこうした事業者がいる場合は、早めに対象になるかどうか判定をして伝えておきましょう。

【まとめ記事】令和6年度 税制改正について、仕組みや変更点を紹介

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ