【令和6年度 税制改正】法人の暗号資産の期末時価評価課税が見直されます

令和6年度税制改正において、法人の暗号資産の期末時価評価課税に関する見直しが行われました。

Web3.0推進を目指した環境整備として、ブロックチェーン技術を活用した起業や事業開発の促進を目的としており、暗号資産を継続して保有する必要がある法人にとって有益な改正になります。

今回の改正とよく似た改正が令和5年度税制改正においても実施されていますが、今回の改正内容を適用するには、暗号資産交換業者に対して一定の手続きを行う必要がある点に注意が必要です。

この記事では、令和6年度税制改正における法人の暗号資産の期末時価評価課税の見直しについて、改正のポイントや注意点をわかりやすくお伝えします。

目次

暗号資産の評価に関する令和6年度税制改正のポイント

改正の概要

令和6年度税制改正において、内国法人が所有する暗号資産(活発な市場が存在する暗号資産)のうち、「特定譲渡制限付暗号資産」に該当するものは、その期末の評価方法が「時価法」から「原価法または時価法のうち、その法人が選定した評価方法」に改正されます。

税制改正の適用時期

改正法の適用時期は、令和6年4月1日以後に終了する事業年度の法人税から適用されます。

改正による効果

法人が保有する暗号資産が「特定譲渡制限付暗号資産」に該当する場合、その期末評価に原価法を選定できるようになります。

「原価法」と「時価法」の違いは、次のとおりです。

| 原価法 | 期末の帳簿価額 |

| 時価法 | 次のア、イのいずれかの価格に保有数量を乗じた金額 ア その事業年度終了の日における市場暗号資産の最終売買価格 イ その事業年度終了の日における市場暗号資産の最終交換比率×その交換比率により交換される市場暗号資産のアの価格 (※)事業年度終了の日における売買価格や交換比率がない場合は、その日より前の、最も近い日のものを使用する |

つまり、該当する暗号資産を持っている法人は、改正以降、含み益に対する課税なしで保有を継続できるようになるということです。

評価方法の選定期限

評価方法の選定は、取得日の属する事業年度の確定申告期限までに税務署に届け出を行います。選定しなかった場合は、原価法が期末の評価額になります。

選定した評価方法を変更する場合は、変更後の評価方法を適用したい事業年度開始日の前日までに税務署に申請が必要です。暗号資産の期末の評価方法は、暗号資産の種類ごとに判定します。

保有する暗号資産に「特定譲渡制限付暗号資産」に該当するものがある場合に、上記の手続きを検討することになります。

税制改正後の暗号資産の評価方法の比較表

令和6年度の税制改正を踏まえて、暗号資産(活発な市場が存在する暗号資産)の期末評価方法を改正前後で比較整理すると、以下の表のようになります。

(※)活発な市場が存在する暗号資産以外は、すべて原価法になります。

| 改正前 | 評価方法 |

| 特定自己発行暗号資産 【令和5年度税制改正】 | 原価法 |

| 上記以外の暗号資産 | 時価法 |

| 改正後 | 評価方法 |

| 特定自己発行暗号資産 【令和5年度税制改正】 | 原価法 |

| 特定譲渡制限付暗号資産 【令和6年度税制改正】 | 原価法または時価法 |

| 上記以外の暗号資産 | 時価法 |

このように、暗号資産の期末評価方法には新しい区分が創設されています。この短い間で、なぜこのような改正が行われたのでしょうか。

暗号資産の税制改正の背景

そもそもなぜ市場暗号資産は「時価評価」なのか

ビットコインなど活発な市場が存在する暗号資産(市場暗号資産)を法人が所有する場合、税務上は期末に時価評価を行い、その含み損益を課税対象とします。

その理由は、市場暗号資産が基本的に短期売買目的で保有され、継続して保有する必要がない資産であると考えられていたからです。こうした暗号資産は事業上の制約なく自由に売却できるため、課税所得の操作による租税回避を防止する観点から、時価評価による課税が必要とされていました。

ブロックチェーン関連企業の海外流出が問題に

ところが、この税制に合わないケースが出てきました。

例えば、暗号資産の発行法人であるスタートアップ企業にとっては、自社発行の暗号資産が市場で価値をつけると、自社保有分の暗号資産にキャッシュフローを伴わない多額の税負担が生じます。その結果として、ブロックチェーン関連の企業が海外に流出していることが問題視されました。また、暗号資産の用途が広がったことによって、暗号資産の発行法人ではない第三者である企業においても、資金調達など事業成長のために暗号資産を継続的に保有するケースが見られるようになり、同様の税負担が問題視されてきました。

令和5年度と令和6年度の税制改正の違い

こうした変化を踏まえて、ブロックチェーン技術を用いたサービスの普及やこれを活用した事業開発等のために、短期売買目的以外の暗号資産の期末時価評価は改正すべきとされ、金融庁等から税制改正要望が提出されました。

これにより、まず令和5年度税制改正では、暗号資産の「発行法人」に対する改正が行われました。暗号資産の発行法人が自社でその暗号資産を保有する場合、その暗号資産の発行時から継続して一定の譲渡制限が設けられていることを条件に、期末時価評価の対象から除外するという改正です。この暗号資産を「特定自己発行暗号資産」といいます。

・特定自己発行暗号資産【令和5年度税制改正】

| 定義 | 法人が発行し、かつ、発行の時から継続して有する暗号資産であって、その時から継続して譲渡についての制限その他の条件が付されている一定のもの |

| 譲渡制限 | 次のいずれかの要件に該当すること ・他の者に移転することができないようにする技術的措置がとられている ・一定の要件を満たす信託財産とする措置がとられている |

| 評価方法 | ・改正前:時価法 ・改正後:原価法 |

そして、最新の令和6年度の税制改正では、暗号資産の発行者ではない「第三者」にあたる内国法人が、市場暗号資産を継続的に保有するケースに対応するための改正が行われました。

令和5年度税制改正と同様の趣旨である「譲渡制限」の措置に加えて、その制限が公表されるための手続きをとっている場合に限り、その暗号資産を「特定譲渡制限付暗号資産」として、期末評価方法に原価法を選定できるという内容です。

・特定譲渡制限付暗号資産【令和6年度税制改正】

| 定義 | 法人が有する市場暗号資産であって、譲渡についての制限その他の条件が付されているもの |

| 譲渡制限+公表 | 次の両方の要件に該当すること・一定の譲渡制限(特定条件)が付されていること・上記の特定条件が付されていることを認定資金決済事業者協会を通じて公表するための通知手続きをとっていること |

| 評価方法 | ・改正前:時価法 ・改正後:原価法または時価法のうち、その法人が選定した評価方法 |

【令和6年度税制改正】特定譲渡制限付暗号資産に該当するための条件

特定譲渡制限付暗号資産に該当するためには、次の2つの要件を満たす必要があります。

- 一定の譲渡制限(特定条件)が付されていること

- 上記の特定条件が付されていることを認定資金決済事業者協会を通じて公表するための通知手続きをとっていること

以下、それぞれの要件について解説します。

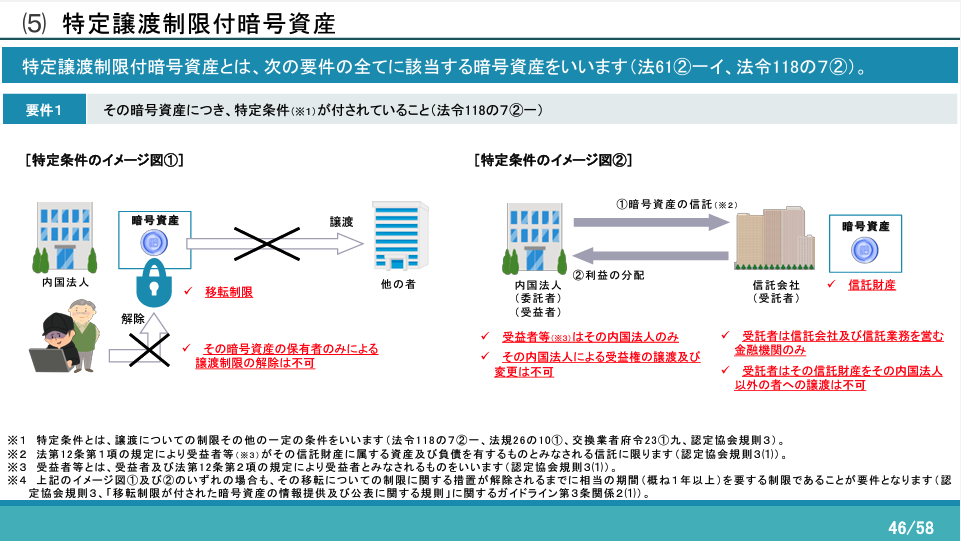

一定の譲渡制限(特定条件)が付されていること

一定の譲渡制限(特定条件)は、次の2つのいずれかを満たす必要があります。

- 移転制限のための技術的措置がとられている

- 一定の要件を満たす信託財産とする措置がとられている

いずれの措置も解除されるまで概ね1年以上であることが求められます。

・移転制限のための技術的措置とは

次のどちらの要件も満たす必要があります。

- 移転できない期間が定められていること

- その技術的措置が、暗号資産の保有者のみ(法人の役員や使用人、その親族など、一定の関係者も含む)によって解除できないこと

・一定の要件を満たす信託財産とする措置とは

次のすべての条件を満たす必要があります。

- 受託者が信託会社及び信託業務を営む金融機関のみであること

- 受益者等がその法人のみであること

- 受託者がその信託財産に属する資産及び負債をその受託者及び受益者等以外の者に譲渡しない旨が定められていること

- その法人によって、その信託の受益権の譲渡及びその信託の受益者等の変更をすることができない旨が定められていること

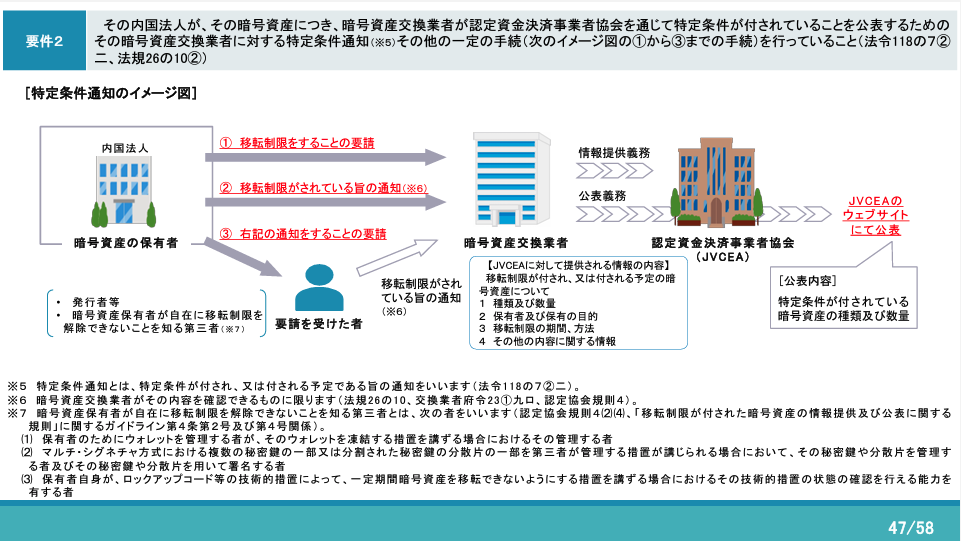

認定資金決済事業者協会を通じて公表するための通知手続きをとっていること

上記の特定条件に加えて、この条件が暗号資産に付されていることを「認定資金決済事業者協会(JVCEA)」を通じて公表するために、「暗号資産交換業者」に対する特定条件通知などの手続きが必要になります。

流れとしては、内国法人側から暗号資産交換業者に対して移転制限措置に関する手続きを行い、暗号資産交換業者が認定資金決済事業者協会(JVCEA)に情報提供をして、認定資金決済事業者協会(JVCEA)がWebサイトで対象の暗号資産の種類及び数量を公表するというものです。

まとめ

令和6年度税制改正における法人の暗号資産の期末時価評価課税の見直しについて、特定譲渡制限付暗号資産の条件や手続きを解説しました。

今回の税制改正は、暗号資産を保有する企業にとって関心の高い改正です。しかし、すべての暗号資産に適用できるものではなく、適用対象であっても手続きが必要になりますので、前回改正との違いを踏まえて対応していくことがポイントになります。

【まとめ記事】暗号資産(仮想通貨)に強い税理士になるために。読んでおきたい記事集

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ