配当に関する最近の改正には要注意<事業承継レポートVol.25>

白井税理士事務所 所長・税理士

白井 一馬

2022/3/9

このコラムでは、『顧問税理士のための相続・事業承継スキーム発想のアイデア60』など多数の著書を持つ白井一馬先生が、事業承継に関する話題のトピックスなどを取り上げ、皆様にご紹介します。

※本記事は、会報誌『BIZUP Accounting Office Management Report』vol.100(2022.2)に掲載されたものです。

配当に関する最近の改正には要注意

会社を経営するオーナーの保有株を資産管理会社に移動するときや、M&Aで子会社を購入したときなどは、受取配当金の益金不算入についてミスが生じやすくなります。取得したばかりの株式につき配当金を受け取ると、持ち株割合と保有期間によって完全子法人株式なのか関連法人株式なのかといった区分の判定が微妙になる場合があるからです。また、最近の改正にも注意が必要です。

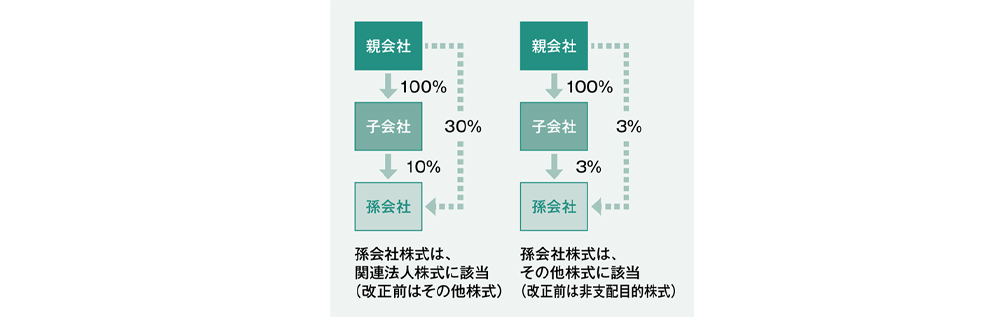

令和2年度改正では、関連法人株式(3分の1超)および非支配目的株式(5%以下)の持ち株判定について、間接保有を含める改正がありました。具体的には令和4年4月1日以後開始する事業年度からは、100%グループ内の法人全体の保有株式数により3分の1超または5%以下の持株判定を行います。たとえば100%親子関係にある親会社と子会社が合わせて3分の1超の株式を保有する孫会社株式は関連法人株式に該当することになります。

また、令和4年度改正では一定の配当に源泉徴収を不要とする改正がありました。会計検査院から、受取配当金が益金不算入であるにもかかわらず源泉徴収が行われ還付金等の支払いや税務署での事務負担が生じているとの指摘があったことによるものです。所得税を課さないこととし、源泉徴収が不要になるのは、完全子法人株式と、法人株主が配当基準日に3分の1超を直接保有する場合の配当です。令和5年10月1日以後に支払を受けるべき配当等について適用されます。

改正後は受取配当の益金不算入と源泉徴収の要否とでは区分が異なる場合があり得ますので注意が必要になります。つまり、益金不算入割合については、保有期間と100%グループによる間接保有による判定が必要ですが、源泉徴収が必要か否かは配当時点の直接保有株のみで判定します。

益金不算入割合は株主法人側の処理ですが、株主同士で資本関係を把握することは可能です。これに対し、源泉徴収の要否は配当を支払う側で判定する必要があります。株主同士の資本関係や自社の株式を保有している期間を支払い側で把握することは難しい場合があります。これが判定基準を区別している理由です。

たとえばA社は、B社株の3分の1超を取得するに至ったとします。取得後すぐに配当を受ける場合、保有期間の要件を満たさないことから、関連法人株式に該当せず、その他株式として益金不算入割合は50%になります。その場合でも源泉所得税は配当時点の持株割合のみで判定しますから、源泉徴収は不要です。株主法人は、確定申告のときに配当に係る法人税を納税することになります。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ