中小企業事業再編投資損失準備金制度の拡充・延長について<President’s Report vol.17>

株式会社ビズアップ総研 代表取締役

吉岡 高広

いつも弊社サービスをご利用いただき、誠にありがとうございます。

今回は、中小企業のM&Aの推進につながるとされる中小企業事業再編投資損失準備金制度の拡充・延長についてお話したいと思います。

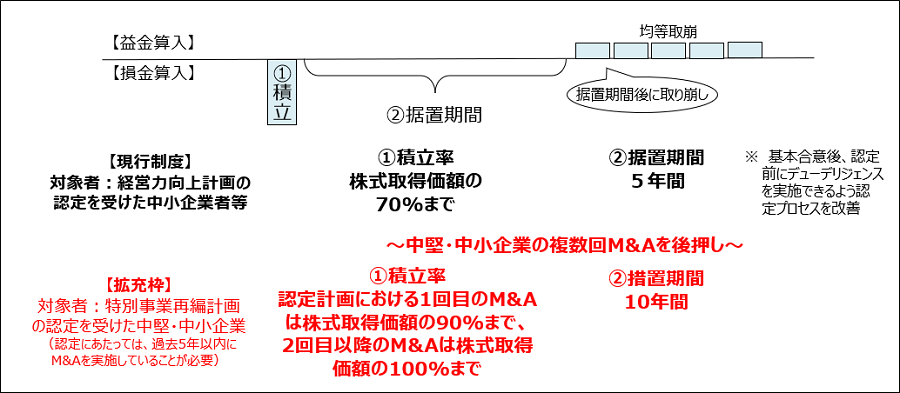

中小企業事業再編投資損失準備金制度は、経営力向上計画の認定を受けた中小企業者が、株式取得によってM&Aを実施する場合に、株式の取得価額として計上する金額の70%を準備金として積み立てたときは、積み立てた当該全額を損金算入できる制度です。

損金算入した準備金は5年の据置期間後に、毎年5分の1ずつ均等に取り崩すと同時に、益金算入されます。

中小企業事業再編投資損失準備金制度では、損金算入した積立金が5年間の据え置きを経て取り崩されて益金算入されるため、最終的な納税額は変わりません。

しかし、課税が繰延できるため、不安定な経営状態や簿外債務などが発生しやすい株式取得直後の経営リスクを最小限に抑えることが可能です。

制度が複雑な分、前置きが長くなりましたが、中小企業事業再編投資損失準備金制度は2024年度、産業競争力強化法の改正に伴い、拡充・延長される予定です。

「拡充」では、過去5年にM&Aを実施した中堅・中小企業が、同法改正により新設される特別事業再編計画の認定を受けて株式取得によるM&Aを実施した時、株式の取得価額を準備金として積み立てた場合の損金算入率は認定後1回目のM&Aで90%、2回目以降のM&Aで100%となります。

つまり、従前の制度と比べてM&A実施時の損金算入額が増えるため、譲受企業はこれまで以上にM&Aによるキャッシュアウト(仕入れや設備投資などの行為によって、一定期間に現金が外部に流出すること)を減らせるようになるのです。

一方、「延長」では、益金算入開始までの据置期間が現行の5年から10年に延長されます。据置期間の延長により、手元資金に余裕のない譲受企業がこれまで以上に株式取得直後の経営リスクを抑えられ、機動的なM&Aを実施できるようになるでしょう。

これらの制度変更は、改正産競法の施行日から適用されます。

顧問税理士や中小企業税制サポートセンターに問い合わせるなどし、制度への理解を深めておくとよいでしょう。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ