賃上げ促進税制改正について<President’s Report vol.15>

株式会社ビズアップ総研 代表取締役

吉岡 高広

いつも弊社サービスをご利用いただき、誠にありがとうございます。

今回は、大企業から中小企業まで、多くの企業にとって強力な賃上げインセンティブになるとされる賃上げ促進税制改正についてお話したいと思います。

賃上げ促進税制とは、中小企業者などが、前年度より給与や賞与などを増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

2024年度税制改正で、物価高に負けない構造的・持続的な賃上げを広げることを目的として、2022年度以来2年ぶりに改正が行われました。

改正後の賃上げ促進税制の主な変更点は、次の3つです。

1.控除率の拡充

2.「中堅企業向け」区分の追加

3.中小企業向け繰越控除制度の創設

以上の変更点をまとめると、大企業向けの賃上げ促進税制は、次のように変わりました。

大企業向けの最大控除率は、子育てとの両立・女性活躍支援に関する上乗せ加算要件が新たに加わった結果、改正前に比べて5ポイント多い35%となりました。賃上げ率の要件には、新たに5%、7%という要件も加わりました。

中堅企業という新たな枠も創設され、財務省によれば、中堅企業の創設は地域の良質な雇用を支える中堅企業にも、賃上げをしやすい環境を整備する狙いがあるとのことです。

一方で、中小企業向けの賃上げ促進税制は、次のように変わりました。

中小企業向けの最大控除率は、大企業向けと同じく、子育てとの両立・女性活躍支援に関する上乗せ加算要件が新たに加わったことにより、改正前と比べて5ポイント増え、45%となりました。

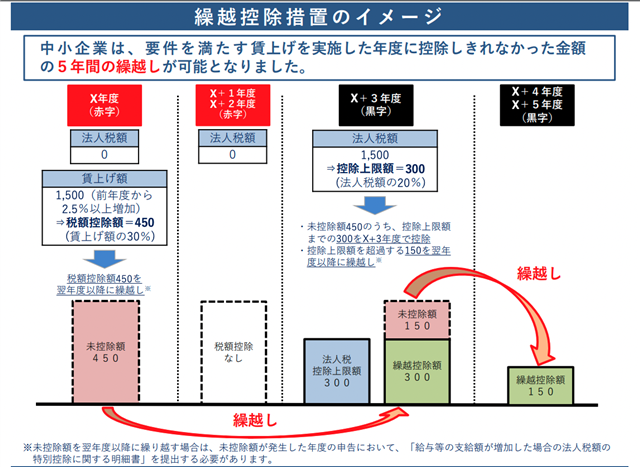

最大の変更点は、赤字企業にも賃上げインセンティブを与えることを目的とした繰越控除措置の創設です。この制度では、賃上げを実施した年度に控除しきれなかった金額(未控除額)を5年間にわたって繰り越すことができます。

例えば、2024年度に未控除額が発生し、2025年度と2026年度が赤字、2027年度が黒字だった場合、2025年度、2026年度は未控除額を繰り越し、黒字の2027年度に法人税額に充当することが可能です。

賃上げ促進税制は、利用にあたって事前の認定や申請が不要です。しかし、教育訓練費の上乗せ措置に、「教育訓練費の額が雇用者給与等支給額の0.05%以上」という要件が加わるなど、実務上の留意点が増えています。申請前に管轄の税務署や顧問税理士によく相談するとよいでしょう。

当社では9/6(金)に「賃上げ促進税制改正」に関するセミナーを開催いたします。

中小企業向け「賃上げ促進税制」申告書・別表の書き方マスター講座

(https://www.bmc-net.jp/seminar/2024/054/)

講師:アクタス税理士法人 税理士 藤田 益浩 先生

ぜひご参加いただければと思います。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ