ストックオプション税制に係る変更点、令和6年度改正を基本に解説

令和6年度税制改革大綱が公表され、ストックオプション(以下SO)のうち、税制優遇のある「税制適格SO(ストックオプション税制)」がさらに使い勝手が良くなることになり、スタートアップを中心に大きな関心を呼んでいます。

従来、税務上メリットがあるとスタートアップ等が導入を進めてきた信託型SOですが、途上で国税庁が課税強化の見解を示したことで税メリットが薄まり、企業側が導入しづらくなりました。

一方で国税庁は、2023年7月に税制適格SOの付与契約時の株価算定ルール(セーフハーバールール)を明確にするなど、スタートアップに対する支援をさらに強めています。

本記事においては、令和6年度税制改正で変更されたストックオプション税制(税制適格SO)の各内容を詳しく解説するとともに、株価算定ルールの明確化の動きについても紹介します。

目次

- ストックオプション税制(税制適格SO)の概要

- 令和6年度ストックオプション税制を受けるための主な要件

- 社外高度人材の範囲を拡充(令和6年度改正)

- 権利行使期間(令和5年度改正)

- 年間権利行使価額の限度額の引上げ(令和6年度改正)

- 株式の管理(令和6年度改正)

- 令和6年度税制改正に係る経過措置

- セーフハーバールールの新設による株価算定ルールの明確化

- まとめ

ストックオプション税制(税制適格SO)の概要

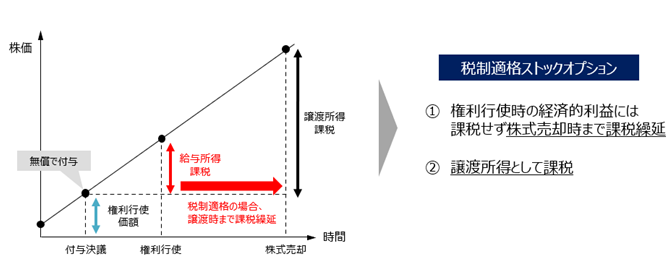

ストックオプション(SO)とは、法人の役員や社員などがその法人の株式を予め決められた期間に決められた価格で取得することができる権利のことをいいます。

上場をめざすスタートアップなどがSOを導入して成長に必要な有能な人材を確保しつつ、一方でSOを付与された役員や社員は、自社の株価が上がれば、権利を行使して株式を取得し、市場で売却して当初価額との差額を利益にできるため、仕事に意欲的な行動をさらに示すようになります。

税制適格SO(ストックオプション税制)は、いくつかあるSO種類のうち、スタートアップ等が多く活用しているインセンティブ報酬です。

税制適格SOは、付与の際、対価が不要な無償タイプで、会社が付与対象者、行使期間等の項目で厳しく税制上の適格要件を満たすことで、権利行使時の給与所得課税(所得税+住民税で最大55%)を免れるという税制優遇措置を受けたタイプをいいます。

税制適格SOを付与された役員・社員は、権利行使時の課税を繰延べられて、株式売却時のみ課税され、さらに売却時の課税は、売却時株価と権利行使価額との差額に譲渡所得課税(所得税+住民税で約20%)として課されます。

ストックオプション税制(税制適格SO)の利用方法

税制適格SOとは、役員の業務執行や社員の労働に対するインセンティブ報酬として機能するストックオプションの種類のひとつです。

そのため会社が税制適格SOを役員・社員に付与し、うまく活用すれば、企業価値(株価)が上がることで役員・社員がさらに意欲的に働くことにつながり、最終的に業績も上がって会社をより成長させることができます。

令和6年度ストックオプション税制を受けるための主な要件

会社がストックオプション税制(税制適格SO)の適用を受けるためには、令和5~6年度税制改正分も含め、以下に掲げる要件を全て満たす必要があります。

ストックオプション税制の主な要件(令和6年度、5年度改正分含む)

| 項目 | 要件 | 令和6年度及び5年度改正分 |

| 1.付与対象者の範囲 | ・会社及びその子会社の取締役、執行役及び使用人・一定の要件を満たす社外高度人材(大口株主及びその特別関係者を除く) | (令和6年度改正)社外高度人材の範囲を拡充 |

| 2.権利行使期間 | 付与決議後2年を経過した日から付与決議後10年を経過する日まで | (令和5年度改正)付与決議日後2年を経過した日から付与決議日後15年を経過する日まで |

| 3.権利行使価額 | 権利行使価額が契約締結時の株式の価額相当以上 | 変更なし |

| 4.権利行使限度額 | 権利行使限度額の年間の合計額が1,200万円を越えない | (令和6年度改正)・付与決議日において設立の日以後の期間が5年未満の場合、権利行使価額を2で除して計算した金額・付与決議日において設立の日以後の期間が5年以上20年未満で、非上場会社または上場の日以後の期間が5年未満の上場会社の場合、権利行使価額を3で除して計算した金額 |

| 5.譲渡制限 | 譲渡禁止 | 変更なし |

| 6.発行形態 | 無償であること | 変更なし |

| 7.株式の交付 | 会社法238条1項(募集新株予約権の内容及び数)に定める事項に反しないこと | 変更なし |

| 8.株式の管理 | 行使による取得する株式について金融商品取引業者等の振替口座簿に記載もしくは記録を受け、またはその営業所に保管の委託、もしくは管理等信託がされること | (令和6年度改正)譲渡制限株式については、株式会社により管理がされることでも満たす |

次章からは、ストックオプション税制の主な要件のうち、令和6年度及び令和5年度改正分について、上記一覧表に基づき、番号順にさらに詳しく解説します。

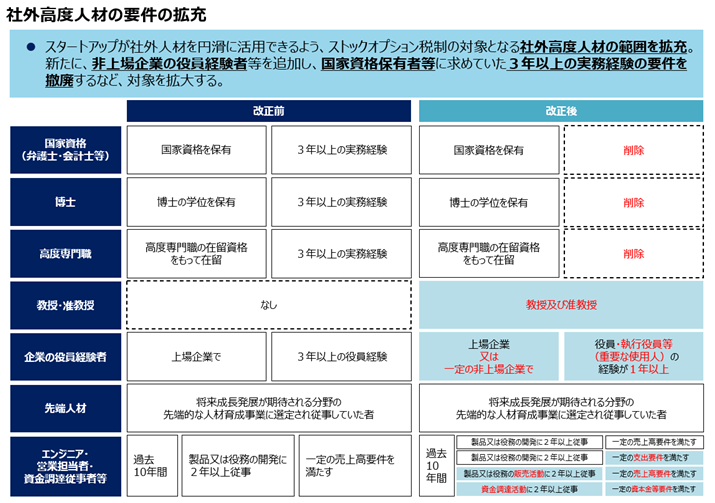

社外高度人材の範囲を拡充(令和6年度改正)

令和6年度税制改正による社外高度人材の拡充による変更点は以下の通りです。

従来、税制適格SOの付与対象者は上場企業の取締役等、社内の重要な立場の方に限定されていました。

しかし令和5年度、令和6年度の税制改正では、会社の業務に深く携わる公認会計士やエンジニア、非上場企業の役員経験者等まで対象者を拡充、社外高度人材としてSOを付与できるようになりました。

【社外高度人材に対する令和6年度改正の主な変更点】

- 国家資格保有者及び博士学位保有者、高度専門職の在留資格保有者の3年以上の実務経験の要件撤廃

- 教授及び准教授を追加

- 上場企業の役員(取締役等)の3年以上の実務経験を1年に短縮

- 一定の非上場企業の役員(取締役等)で1年以上の実務経験がある方を新たに追加

- エンジニア・営業担当者・資金調達従事者等の要件を詳しく明文化

併せて対象企業の要件の一つ、「新事業活動に係る投資及び指導を行うことを業とする者が新規中小企業者等の株式を最初に取得する時において、資本金の額が5億円未満かつ常時使用する従業員の数が900人以下の会社であること」の要件が撤廃されました。

権利行使期間(令和5年度改正)

令和5年度改正において、税制適格SOの要件として、権利行使の期間が最長10年から15年に延長されています。SOの付与者が権利を行使して株式を取得しても、株式売却ができなければ利益を得ることはできません。

すなわち、スタートアップが早めに上場できれば、SOの付与者は株式売却による利益を得やすくなりますが、一方でスタートアップが創業から上場するまでに要した期間は平均で10年以上になるという統計データも各所で示されています。

それではせっかく税制適格SOを付与されても、なかなか株式売却の機会が得られずインセンティブ報酬としての効果が薄められてしまいます。

そこで令和5年度改正では、設立から5年未満の非上場のスタートアップについて、権利行使の期限を「付与決議の日後2年を経過した日から10年を経過する日まで」から「付与決議の日後2年を経過した日から15年を経過する日まで」に延長されました。

この改正により法律がIPOの実態に近づき、SOの付与者の株式売却の機会がさらに増えることになりました。

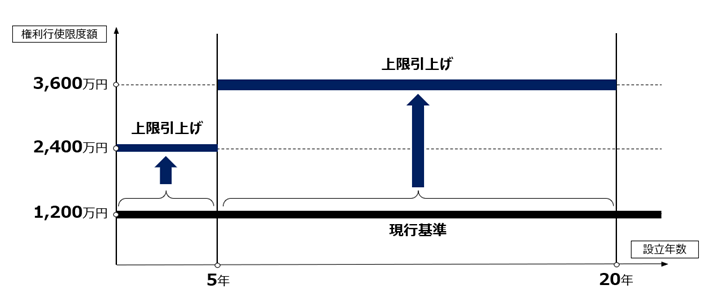

年間権利行使価額の限度額の引上げ(令和6年度改正)

これまで税制適格SOに係る年間権利行使価額の上限は一律1,200万円でした。しかし令和6年度税制改正では、税制適格SOの利便性向上をめざし、年間権利行使価額の引上げが実施されました。

変更内容として、上場企業及び非上場企業の分類があり、かつ設立年数による区分がなされています。スタートアップが大きく成長するためには、ステージのレイター期以降、上場前後の企業価値が高いときに、より有能な人材を採用する必要があります。

今回の改正はそのような背景を受けて実施されました。

下記は上記の経済産業省の改正後の図を、改正前及び改正後(公開会社・非公開会社別)でまとめたものです。

<改正前>

1年間の権利行使価額上限は、年間1,200万円まで

<改正後>

発行会社の形態別に区分分け

| 上場企業(公開会社) | 年間当り権利行使価額限度額 |

| 設立5年未満 | 2,400万円 |

| 設立5年以上20年未満(上場後5年以内) | 3,600万円 |

| 上記に該当しない場合 | 1,200万円 |

| 非上場企業(非公開会社) | 年間当り権利行使価額限度額 |

| 設立5年未満 | 2,400万円 |

| 設立5年以上20年未満 | 3,600万円 |

| 上記に該当しない場合 | 1,200万円 |

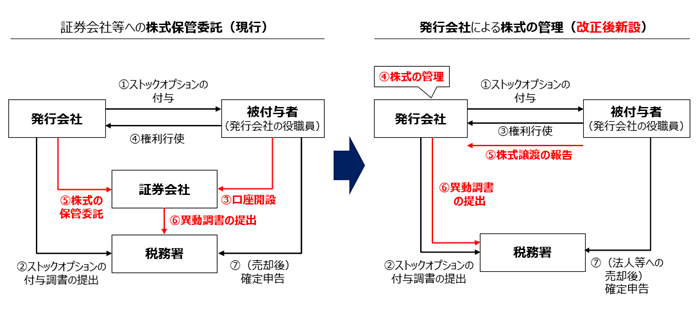

株式の管理(令和6年度改正)

令和6年度税制改正に伴う株式の管理において、権利行使により付与される株式が譲渡制限株式であれば、これまでの証券会社への保管委託要件が緩和され、自社で株式を管理することも選択できるよう、認められました。

従来、税制適格SOの行使により取得した株式については、取得後は直ちに証券会社等に対して保管の委託を行う必要がありました。

ただしこの場合、会社の選択肢は下記の2つしかありませんでした。

- 上場をして保管振替制度を利用する

- 上場前の場合、定款変更を行い、株式発行会社となった上で受託してくれる証券会社等を探す

どちらも要件のハードルが高く、とりわけ非上場会社には条件をクリアするのが厳しかったので、税制適格SOを発行する場合、原則、発行会社の上場が前提となっていました。

しかし改正後は、証券会社等への保管委託以外に、自社で株式管理が選択できるようになったので、株式発行会社への定款変更の手続きが不要となりました。

令和6年改正では「株式会社により管理がされる株式は譲渡制限株式に限る」となっていることから、改正の対象会社は上場会社でなく、非上場会社を前提としていることが意図として読み取れます。

そのため、スタートアップのような上場前の会社が、自社が発行する税制適格SOについて、保管委託要件を満たしている限り、SOの付与者は権利行使で取得した株式を、会社が上場せずともM&A等のタイミングで売却できることから、従前に比べ利益を得る機会が大幅に上がりました。

令和6年度税制改正に係る経過措置

令和6年度税制改正に係る経過措置は以下の通りです。

本税制の令和6年度改正の施行日は令和6年4月1日です。改正後税制は令和6年分以後の所得税について適用し、令和5年分以前の所得税については、なお従前の例によります。ただし、令和6年3月31日以前に締結された契約について、令和6年4月1日から同年12月31日までの間に、①年間の権利行使価額の限度額、②発行会社自身による株式管理スキームに関する契約の変更をし、改正後税制に規定するそれぞれの要件を定めた場合には、改正後税制の要件が定められている契約とみなされ、改正後税制が適用されます。

引用元:経済産業省|経過措置(令和6年度税制改正)

セーフハーバールールの新設による株価算定ルールの明確化

セーフハーバールールとは、「当該ルールに従わなくても直ちに違法となるものではないものの、そのルールに従って行動する限り、法令違反を問われることがないという効果を明確化するもの」と定義されています。

要するに、一定の条件の基準さえ満たしていれば、違反・罰金等の対象とならないとする範囲を指しています。

従来、スタートアップのような未上場株式は取引相場がなく、一株当りの株価を容易に算定できない実務上の問題がありました。

一方税制適格SOの要件を満たすためには、SOの行使時、一株当りの行使価額がSO付与時の会社の株価以上である必要があります。

そこで未上場の会社においては、税制適格SOを設定時に、税務調査で税務当局に当該税制適格を否認されないよう、保守的に権利行使価額を高めに設定することが行われてきました。しかしこれでは、将来的にSOによる株式譲渡益も少なくなることから、SO付与者のメリットが小さくなるという問題点がありました。

しかし今回、2023年(令和5年)7月からの国税庁によるセーフハーバールールの新設(株価算定ルールの明確化)は、スタートアップ等未上場会社の株価算定を容易にして、税制適格の否認リスクを回避できるものです。

今後は、上場前のスタートアップでも、「純資産価額方式」で算出した株価で税制適格の要件を満たす権利行使価額を低く抑えたSOを発行できるため、これまでの問題点が解消されて、より積極的に税制適格SOが活用できるようになりました。

まとめ

ストックオプション税制(税制適格SO)の要件の概要について、令和6年度改正の変更点を中心に、一部令和5年度改正の内容も含めて、詳しく解説しました。

ストックオプションの設計や活用は、会社法、金融商品取引法、会計基準や税務基準など、幅広い知識が必要とされます。そのため会社が税制適格SOを導入する際には、公認会計士、税理士はじめ、各専門家の幅広くかつ継続的なサポートが必要です。

公認会計士、税理士の先生方におかれましても、ストックオプション税制の変更点を理解され、令和6年度税制改正以降、税制適格SOを積極的に活用しようとする会社に対してより的確な指導ができることを願っています。

【まとめ記事】令和6年度 税制改正について、仕組みや変更点を紹介

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ