【令和7年度税制改正】iDeCoはどうなる?確定拠出年金制度の見直しについて解説

2024年12月20日、与党より令和7年の税制改正大綱が発表されました。

『経済成長と豊かさが実感できる税制へ』というフレーズがうたわれており、個人所得に有利な施策が重点的に入っています。代表的なものとしては「年収103万円の壁」の見直しなどがメディアで取り上げられました。

しかし、もう一つ重要なのが「確定拠出年金制度の見直し」です。

今回の改正では、『働き方やライフコースが多様化する中で、税制が老後の生活や資産形成を左右しない仕組みとしていくこと』とされ、拠出限度額の引上げやiDeCoの加入可能年齢の引上げ等が行われる見通しです。103万円の壁問題に隠れてフォーカスが当たらないこの問題ですが、税務関係の仕事に携わる方は知っておいた方がよいのではないでしょうか。

この記事では、確定拠出年金制度の概要、改正内容、注意点などを解説していきます。

目次

確定拠出年金制度とは

確定拠出年金制度(DC制度)は、加入者が「拠出」した掛け金を自ら運用した結果で給付額が決まる年金制度です。2001年に個人が自らの老後資産を形成するための制度として考案されました。この制度は、「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo)」の2種類に大別されます。

企業型確定拠出年金

企業型確定拠出年金は、企業が従業員のために掛け金を拠出する制度です。企業が毎月の掛金を拠出し、従業員はその資金を運用します。運用した掛け金は退職後に一時金や年金として受け取ることが可能です。ポイントは以下の通りです。

- 掛け金は企業が拠出。全額所得控除できる。

- 年金資産の運用は従業員が行う。運用益は非課税。

- 将来受け取れる退職金・年金は運用成績によって変動する。(退職所得控除もうけられる。)

個人型確定拠出年金(iDeCo)

iDeCoは、個人が任意で加入し、個人が自分のために掛け金を拠出する制度です。 個人が拠出し、個人が運用するので、自営業者や会社員、公務員など幅広い職業の人が利用可能です。ポイントは以下の通りです。

- 掛け金は個人が拠出。全額所得控除できる。(状況によって上限が異なる)

- 運用益には課税されない。

- 年金として受け取るときには「公的年金等控除」、退職時に一時金で受け取れば「退職所得控除」が受けられる。

確定拠出年金の課題

確定拠出年金の特徴は掛け金を運用するところにありますが、成果は個人の判断に委ねられているので、リスク管理が求められます。

また、制度の仕組みや慎重に関する理解が必要で、初心者には理解が難しい場合があります。

確定拠出年金の社会的意義

確定拠出年金制度は、公的年金に加えて個人の老後資産を形成する重要な柱として機能しています。少子高齢化に伴う公的年金制度の問題点が議論される中、この制度の重要性が増しています。

税務関係の仕事に携わる方は、この制度の仕組みを理解してクライアントや従業員からの相談にこたえられるようにしましょう。

令和7年度税制改正の要旨

令和7年度の改正は、いわゆる「103万円の壁」問題の改善や確定拠出年金制度に関する変更を含んでおり、個人所得を増やすための施策が盛り込まれています。

以下に、令和7年度の改正における確定拠出年金制度の主な変更点を解説します。

確定拠出年金拠出限度額の引上げ

改正の大きなポイントの一つは、企業型確定拠出年金と個人型確定拠出年金(iDeCo)の掛金限度額の引上げです。

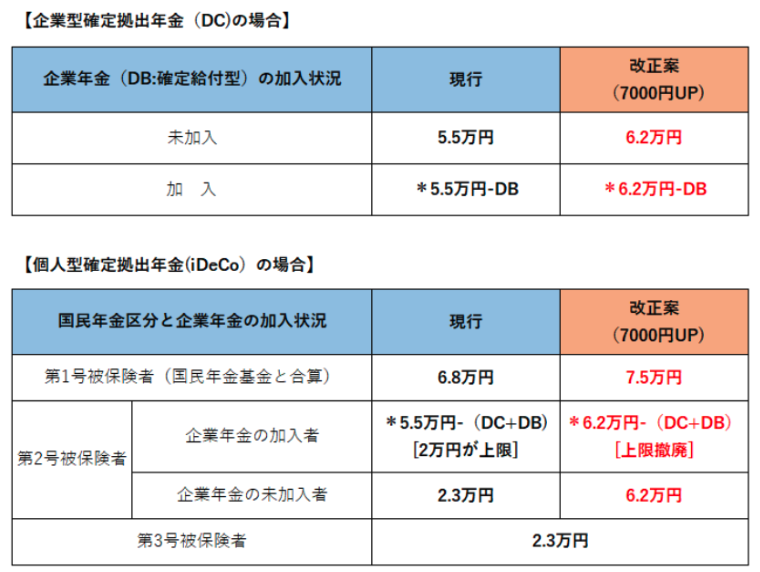

従前より確定拠出年金の拠出金(掛け金)については所得控除ができる制度がありました。この度の税制改正ではこの所得控除できる掛け金の上限額が引上げられます。それは以下の表のとおりです。

*すでになんらかの企業年金に加入している場合は毎月拠出している掛け金を控除した金額が上限となります。(現行制度ではiDeCoの場合は控除後の金額が2万円を超えた場合は上限が2万円となります。)

企業型DCの場合

企業年金未加入者が企業型DCに加入する場合、拠出限度額は月当たり5万5千円・年間66万円でした。これは7千円上限が上がって月当たり6万2千円・年間74万4千円になります。

すでに確定給付型企業年金に加入している場合で、あらたに企業型DCに加入する場合は、上記金額から現在加入している確定給付型企業年金の拠出額を控除した金額が上限となります。この場合で従前は給付型企業年金の掛金の額を超えることができないとする要件がありましたが、これは撤廃される見込みです。

例えば、確定給付型企業年金を毎月1万円ずつ拠出していた企業があったとします。新たに企業型DCにも加入するとなって掛け金の上限を検討したら、

5万5千円―1万円=4万5千円

と4万5千円が上限になります。

しかし「事業者掛金の額を超えることはできない」とする要件がありますので掛け金は、

1万円

となってしまいます。

ここが、令和7年の改定によって上限は撤廃されるため、

6万2千円―1万円=5万2千円

と、5万2千円までできることになります。

この例の場合、確定給付型企業年金で年間12万、企業型DCで年間62万4千円まで拠出できますので合計74万4千円までできることとなります。

iDeCoの場合

自営業者など、国民年金の1号被保険者の拠出限度額は、月当たり6万8千円・年間81万6千円でした。これが、7千円アップして月当たり7万5千円・年間90万円までできることとなります。年間にすると8万4千円のアップです。

一般のサラリーマンなど2号被保険者(企業年金未加入者)の拠出限度額は2万3千円でした。これが6万2千円まで大幅に引き上げられます。年間にすると27万6千円が74万4千円になり46万円8千円も増えることとなります。

企業年金に加入しており、なおかつiDeCoにも加入しようとすると、毎月の掛け金の上限は5万5千円から企業年金の掛け金を控除した額となります。現在ではこれにも上限があり、2万円となっています。

これが6万2千円から掛け金を控除した額になり、2万円の上限は撤廃されます。すると年間にすると企業型DCの場合と同じになり74万4千円までできることとなります。

サラリーマンは勤務先の企業年金の有無によって制度上の資産形成のしやすさに差異が出ていたわけですが、この差が解消される形になっています。

また、現在iDeCoに加入できない60歳以上70歳未満の人でも一定の要件※を満たせば掛け金の上限を普通のiDeCoと同じ額の6万2千円で加入できるようになります。

なお、サラリーマンの配偶者など国民年金の2号被保険者に扶養されている配偶者である3号被保険者の上限額は2万3千円で、今回の改正では変わりません。3号被保険者の制度に関しては廃止が議論されていますが、時期は未定です。

※一定の要件とは、『個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者』とされています。

確定拠出年金に給付時の注意点

今回の改正は、個人所得を増やすための施策ですが、一方で逆に不利になる点もありますので注意が必要です。

それは、企業年金を受給する時の退職所得控除に関する改正です。

退職所得は分離課税の対象であり、企業型DCやiDeCoも一時金として給付されるときには退職所得として扱われ、退職所得控除が受けられます。この一時金を受けた何年か後、企業からの退職一時金も受けた場合の措置に改正があります。変更点を以下にまとめました。

※参考:退職所得控除金額の計算方法

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 /2 = 退職所得の金額

例えば、60歳でiDeCoやDCからの一時金を受け取った人が65歳で会社からの退職金を受けたとしても、これまでは両方とも勤続年数による退職所得控除を受けられました。

ところが、2026年1月1日からは、70歳で退職金をもらうようにしないと2回目は勤続年数による退職所得控除を受けられないということになります。これを逃れるのは現実的には難しいのではないでしょうか。(ただし2分の1の控除は受けられます)

この制度があるため、これまでは20年以上務めた人の退職所得への課税は、一般のサラリーマンならよほどの高額でない限りほぼゼロでした。これからDCやiDeCoとあわせて2回の退職給付を受ける予定があるならば、節税に新たな工夫が必要になるでしょう。

まとめ

令和7年度税制改正の「確定拠出年金制度の見直し」は、老後資産形成の多様化に対応する重要な変更点が多く含まれています。拠出限度額の引き上げは多くの人にとって将来の資産形成をより柔軟かつ十分にできるチャンスとなります。

日本は経済回復へ向けて諸課題を抱えながらもゆっくりと歩みを始めたところといえるでしょう。今般の税制改正の中身を正しく理解し、業務に生かしてさらなる成長を目指しましょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ