令和7年度税制改正「中小企業に対する法人税の軽減税率」の大規模見直しについて<President’s Report vol.31>

株式会社ビズアップ総研 代表取締役

吉岡 高広

いつも弊社サービスをご利用いただき、誠にありがとうございます。

令和7年度税制改正では「中小企業に対する法人税の軽減税率」が大きく見直されることになりました。

現在、資本金1億円以下の中小企業の法人税率は、年800万円以下の所得⾦額について本則19%とされており、令和7年3⽉31⽇までの時限的な措置として、さらに15%に軽減されています(中小企業に対する法人税の軽減税率=租税特別措置)。この税制措置は、令和4年度に1,068,172件もの中小企業が適用を受けており、その適⽤⾦額は44,020億円。中小企業向け租税特別措置の中でも圧倒的な適用件数と適用金額を誇っています。

今回の改正では、この租税特別措置部分の対象から「所得金額が年10億円を超える事業年度」が除外されることになりました。

つまり、所得金額が年10億円を超える事業年度については、今後、年800万円以下の所得⾦額について15%ではなく17%の税率で法人税が課されることになります。

法人税収が4年連続で過去最高を記録しているとはいえ、足元では物価高等によって中小企業が厳しい経営環境に置かれています。そんな中、どうして中小企業を狙った増税が実施されるのでしょうか。

それは、一言でいえば「法人税の在り方や、これまでの税制改正の方向性が間違っていた」と政府が考えているからです。

わが国では、世界的な法人税率の引下げ競争が展開される中、賃上げや海外企業の日本進出を促進するため、2010年代に法人税率が23.2%まで引き下げられました。

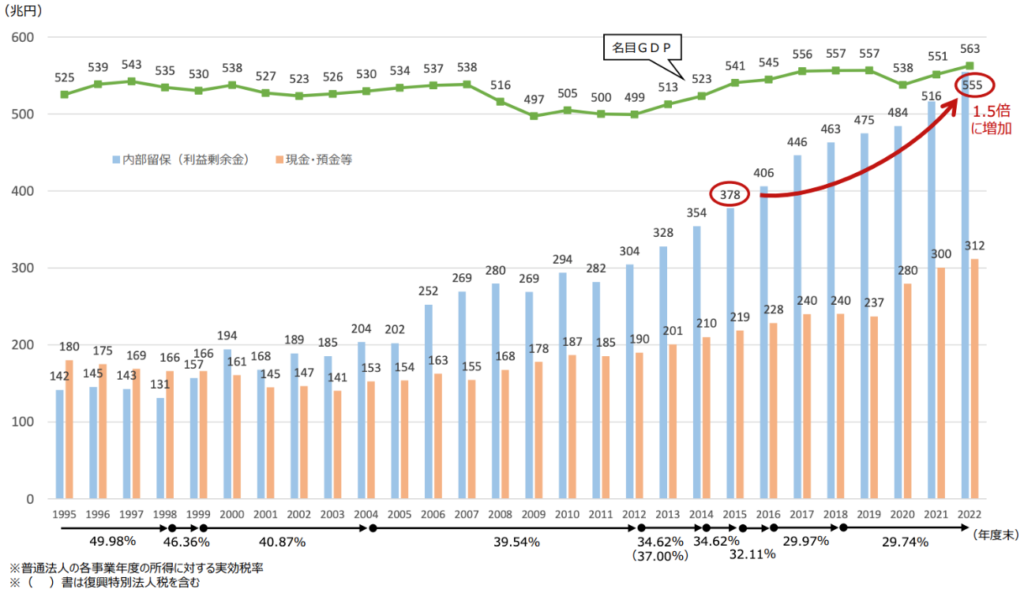

ところが、政府の期待とは裏腹に、⼤企業より信⽤⼒の劣る中⼩企業の多くは、経済情勢の変化や金融機関による融資姿勢の急変などに備え、減税部分を設備投資や賃上げに回さず内部留保を充実させたのです。

【利益剰余金及び現金・預金等の推移】

そのため、政府は令和7年度税制改正大綱はじめ様々な資料の中で、「法人税率が設備投資や賃金に与える影響は限定的」「わが国の法人税改革が国内投資の増加に効果的でなかった」などと明言し、これまでの法人税改革が失敗に終わったことを認めています。

それでは今後、法人税はどのような姿になっていくのでしょうか。

これについて政府は、令和7年度税制改正の中で「法人税率を引き上げつつターゲットを絞った政策対応を実施するなど、メリハリのある法人税体系を構築していく」としています。つまり、法人税については本格的な“上げトレンド”に突入しており、今回の増税は、まさにその第一歩に当たるものだと言えるでしょう。

現在、物価高に加え、政策金利の引き上げにより企業融資の金利も上昇局面に入っています。今後はさらに法人税という“追い打ち”が実現する可能性が高いため、改正の動向には注視が必要です。「中小企業に対する法人税の軽減税率」の改正を盛り込んだ税制改正法案は、今国会での審議を経て本年4月1日に施行される見通しです。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ