4月1日に施行された2024年度地方税制改正について<President’s Report vol.13>

株式会社ビズアップ総研 代表取締役

吉岡 高広

皆さまこんにちは、

株式会社ビズアップ総研の代表取締役 吉岡高広です。

いつも弊社サービスをご利用いただき、誠にありがとうございます。

今回は、4月1日に施行された2024年度地方税制改正についてお話ししたいと思います。

そもそも地方税とは、都道府県や市町村が賦課・徴税する税金です。

個人の所得や法人の事業活動から生じる所得に担税力を見出だす所得課税、財・サービスの消費に担税力を見出だす消費課税、資産の取得や保有に担税力を見出だす資産課税の3つに大別されます。

【国・地方の税源配分】

| 国税 | 地方税 | |

|---|---|---|

| 所得課税 | 所得税、法人税 | 個人住民税、個人事業税、法人住民税、法人事業税 |

| 消費課税 | 消費税、酒税、たばこ税、自動車重量税、揮発油税、石油ガス税、航空機燃料税、石油石炭税 等 | 地方消費税、司法たばこ税、軽油取引税、ゴルフ場利用税、入湯税、自動車税、軽自動車税、狩猟税 等 |

| 資産課税 | 相続税、贈与税、登録免許税、印紙税 等 | 固定資産税、都市計画税、不動産取得税、事業所税 等 |

2024年度地方税制改正の柱は、個人住民税の定額減税と外形標準課税(資本金1億円超の法人を対象とした法人事業税の課税制度)の適用対象法人の見直しです。住民税の定額減税については、5月23日配信のメルマガ(https://article.ejinzai.jp/trend/cut-resident-tax/)でお伝え済みですので、今回は所得課税に分類される外形標準課税の適用対象法人の見直しからお伝えできればと思います。

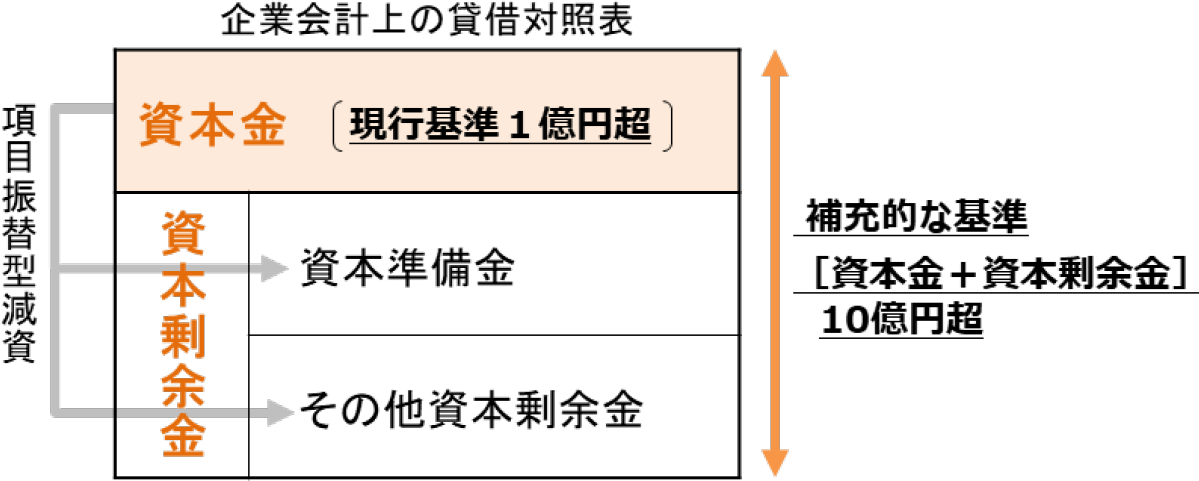

現行制度では、外形標準課税は、資本金1億円超の法人が適用対象です。地方税制改正により、現行基準を維持したまま、当該事業年度の前事業年度に外形標準課税の対象であり、当該事業年度に資本金1億円以下で、資本金と資本剰余金(設立後新たに株式を発行した時など資本取引によって発生する余剰金)の合計額が10億円を超える法人も、外形標準課税の対象となります。

総務省の統計によれば、外形標準課税対象法人数は2020年度時点で、1万9,989社です。この適用対象拡大には、これらの大企業が減資を通じて課税逃れをしないようにする目的があります。

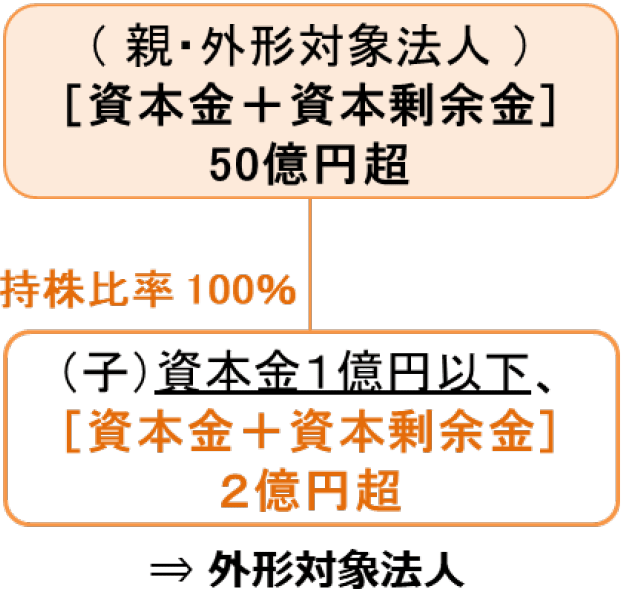

適用対象法人の見直しは、これだけではありません。資本金と資本剰余金の合計額が50億円を超える法人の100%子会社のうち、資本金と資本剰余金の合計額が2億円を超える法人も、外形標準課税の対象となります。この見直しも、大企業の税逃れ防止が目的です。

主な地方税制改正は以上ですが、最後に個人にも課税される固定資産税の関係から、改正内容を1つピックアップしようと思います。

固定資産税の関係では、宅地や農地にかかる現行の負担調整措置(負担水準を算出し、負担水準が高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地は税負担を引き上げる措置)が、2024年度から2026年度までの間、継続されます。

負担調整措置の延長は、首都圏を中心に公示地価が上昇している地域の住民にとって、メリットが大きいでしょう。

当社のe-JINZAIの動画コンテンツでも、地方税制改正に関する情報をご用意していますので、ぜひご活用いただければと思います。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ