確定申告シーズン到来!注意すべき落とし穴は?<税理士のヒヤリ・ハット体験談 第23回>

税理士法人 古田土会計 社員税理士

土田大輝

2022/2/28

第23回 確定申告シーズン到来!注意すべき落とし穴は???

さあ皆さん、確定申告のシーズンが到来しました!この時期は、普段お会いしない個人のお客様とコミュニケーションをとることができるので、毎年楽しみにしています。

私は事務所では所員の作成した書類をチェックする立場でもあるので、たくさんの申告内容を確認させていただきます。いろいろな所得があることを実感するとともに、たくさんの税務上の落とし穴があることも、毎年痛感します。今回は、確定申告業務で誤りやすい取扱いについて、いくつかご紹介します。業務にお役立ていただければ幸いです。

Ⅰ【合計所得金額が大きなポイントに!】

令和2年からになりますが、基礎控除がその所得者の合計所得金額によって、段階的に控除額が減少する改正がされました。

私の中では、この改正の影響によって、昨年から“にわかに”合計所得金額の定義について騒がれた感覚があります。

上図では赤い字で書きましたが、合計所得金額は退職所得金額を加算した金額になります。この退職所得金額は、確定申告が不要な場合でも計算に当たって加算する必要があります。つまり、退職時に会社が計算・納税をされて完結した退職金を、計算において考慮することとなります。退職時に会社から交付を受ける退職所得の源泉徴収票を引っ張り出して、合計所得金額に加算。そして上図に当てはめて基礎控除が決まる。という流れです。

お客様から事業承継等のご相談をいただき、その業務の流れで、会社から役員退職慰労金の支給をされることがあります。我々がその情報を握っていることがほとんどですので、令和3年のうちに退職金を受け取られた方については、要注意です。

・令和3年分 給与所得の源泉徴収票等の法定調書合計表

で、その年において法人から支払われた退職金が確認できます。ミスのないように、お願いします!

その他、合計所得金額が影響する税制(一部)

・配偶者控除(合計所得金額 900万円から段階的に減り、1,000万円で不適用に)

・住宅ローン控除(同3,000万円や小規模の場合1,000万円)

・寡婦、ひとり親控除(同500万円)

・住宅資金贈与の贈与税非課税(同2,000万円や小規模の場合1,000万円)

今回のような退職所得の関係もそうですが、他でよく言われるのは、申告不要とされている特定口座内の譲渡所得を申告することで合計所得金額が増え、各種控除が受けられなくなるということも、注意しなければいけないことです。

Ⅱ【特定口座内の譲渡所得・配当所得はどう処理するか?】

特定口座内の譲渡所得・配当所得についても、取扱いに気を付けないといけない点があります。

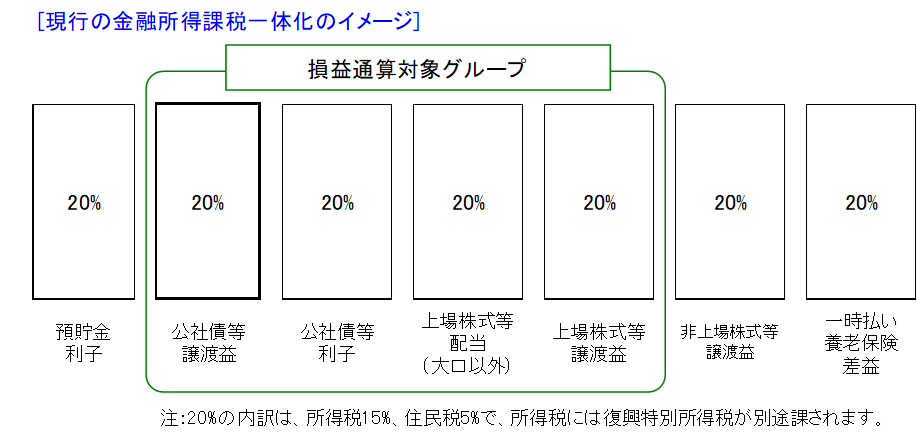

ご承知の通り、平成28年分から、非上場株式(一般株式等)と上場株式等との譲渡損益の通算が認められなくなるなど、金融所得課税の再編がされました。現在の課税関係は下図の通りです。

では、申告において気を付けることは何でしょうか?

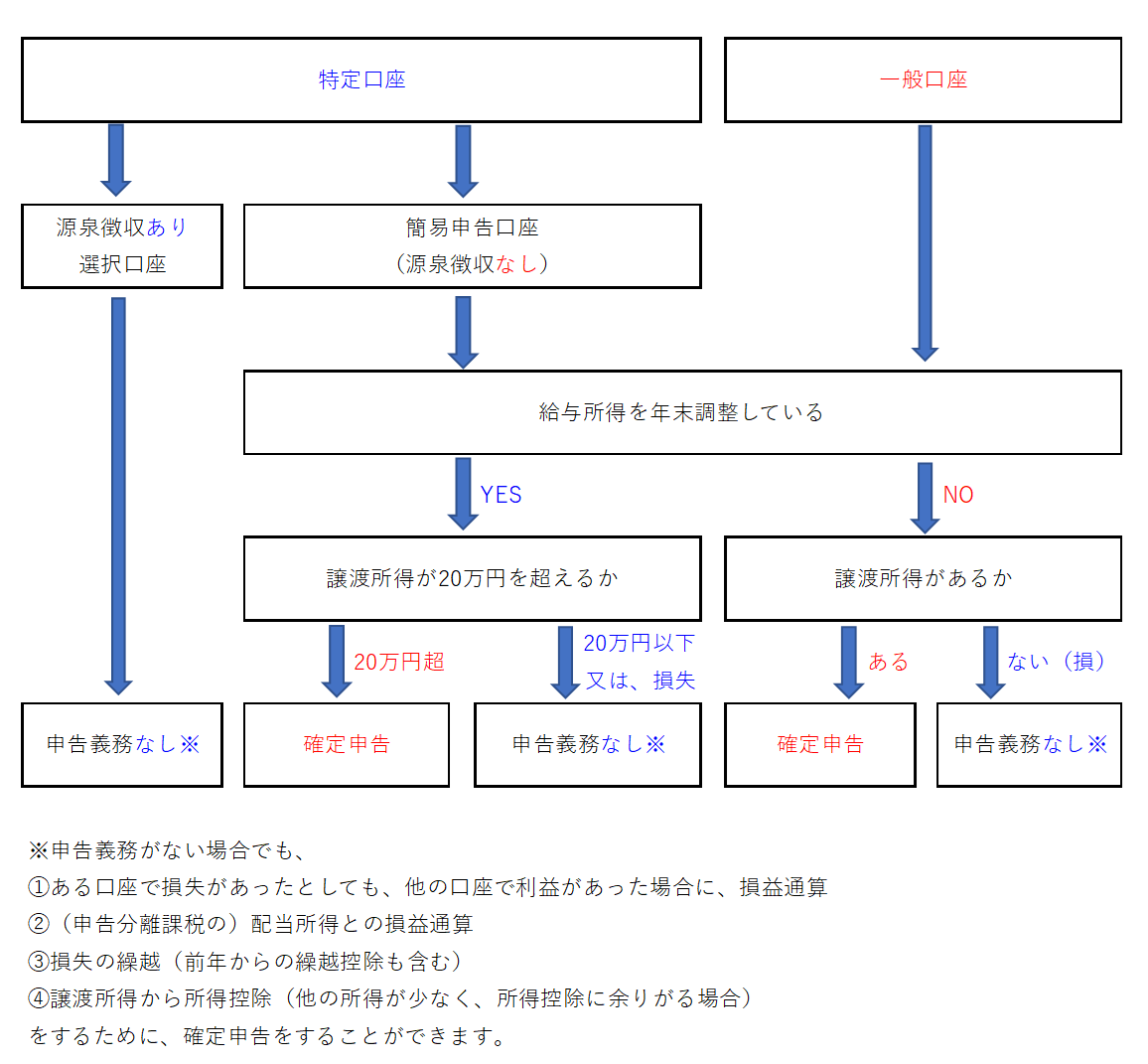

特定口座のうち源泉徴収選択口座については、その特定口座内で年間取引が整理され、課税関係が完結されています。したがって、この場合は申告をする必要はありません。それ以外の口座のタイプを選択されている場合には、申告を要します(ただし、その所得が20万円以下であれば、申告不要)。

注意点:

①源泉徴収選択口座の配当所得等の金額を申告するかどうかは、これらの口座ごとに選択することができます。ただし、その口座に配当所得と利子所得の両方がある場合には、これら両方の所得を申告する必要があります。

②源泉徴収選択口座の譲渡所得等の黒字の金額と、その口座の配当所得等の金額のいずれかのみを申告することは可能です。

③それに対して、源泉徴収選択口座内において、上場株式等の譲渡損失と配当所得等が損益通算されている場合で、この譲渡損失を確定申告する場合には、この口座内の損益通算を全てリセットしなければいけないため、配当所得等についても併せて申告する必要があります。

④上場株式等に係る譲渡損失を繰り越す場合には、その後の年に上場株式等の譲渡がないときであっても、連続して確定申告書にその譲渡損失を繰り越す旨の付表を添付しなければいけません。

⑤確定申告をした上場株式等の譲渡所得・配当所得等については、ケースⅠで確認した『合計所得金額』に影響するため、各種所得控除等の適用関係を検討する必要があります。例えば、専業主婦が配当金などで48万円以上の所得(特定口座内)があると、それを申告した結果、夫で配偶者控除を受けることができなくなります。

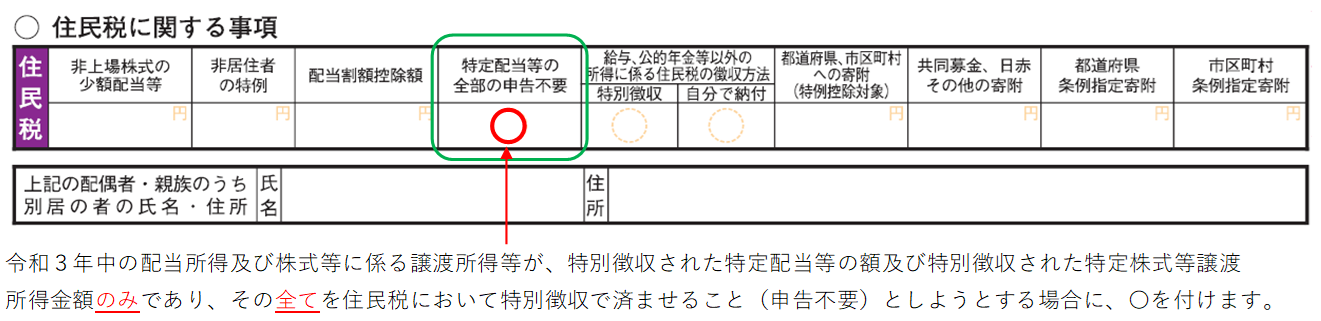

⑥なお住民税については、上場株式等の配当所得等を平成29年から所得税と異なる課税方式(申告方法)を選択することが認められており、その配当所得等の全てについて住民税の申告不要を選択する場合には、令和3年分の確定申告から、第二表の住民税に関する事項で、

・特定配当等の全部の申告不要

に〇をすることで、その申告不要を選択することができることになりました

便利になりましたが、この〇のつけ忘れはかなり大きな影響を与えますので、要注意です。

想定される影響としては、住民税の課税が増えた結果、住民サービス(例えば、高齢者の方の医療費の負担割合など)が増加することが考えられます。

Ⅲ【居住用賃貸建物の消費税は要注意!】

最後は、やはり消費税のヒヤリハット!

令和2年10月1日(※1)以後に行われる居住用賃貸建物(※2)に係る課税仕入れ等については、その後の状況の変化(売却や転用)次第ですが、その仕入税額控除ができません。

この課税仕入れ等には、資本的支出が含まれます。

したがって、賃貸マンションの改修工事が行われた場合に資本的支出となった部分が1,000万円以上になったものについては、この制度が発動し、仕入税額控除ができなくなります。

これを言い換えれば、

・1,000万円未満の資本的支出

・修繕費となった金額

については、この制度の対象から外れ、通常の仕入税額控除の計算ができます。

新しい建物の取得だけ気にするのではダメで、既存物件についてもこの制度の適用範囲が入っていることに注意が必要です!

(※1)令和2年3月31日までに締結した契約に基づき同年10月1日以後に行われた課税仕入れ等については仕入税額控除の対象

(※2)居住用賃貸建物は、住宅の貸付の用に供しないことが明らかな建物以外の建物で、高額特定資産等(税抜き対価が1,000万円以上の棚卸資産又は調整対象固定資産)に該当するもの

確定申告は、所得税・消費税・贈与税・地方税など、いろいろな知識を横断的に活用して最善の申告をしなければならず、まさに税理士が正しい申告へ導くために、力を発揮させなければいけない仕事です。上記に掲げた内容のほかにも、たくさんの落とし穴といえる取扱いがあります。皆さんの事務所においても、是非所内で情報共有をしていただき、ミスの未然防止に努めていってください。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ