企業版ふるさと納税(地方創生応援税制)

<江崎光行先生の税理士事務所 四方山話 vol.09>

本コラムでは、日常の業務を通じて遭遇するお客様の反応や現場での出来事など身近なトピックに焦点を当てます。セミナーや研修で講師を務める経験豊富な江﨑光行先生が、これらの話題をわかりやすく、そして実用的なアドバイスを交えて解説します。

※本記事は、会報誌『BIZUP Accounting Office Management Report』vol.137(2025.3)に掲載されたものです。

江﨑光行税理士事務所 所長・税理士

江﨑 光行 先生

「法人でもふるさと納税出来ると聞いたんだけど?」

お客様から上記のようなご質問がありました。こちらの法人は、本社は東京にあるものの、創業地は他の自治体であることから、お客様は創業したその自治体へ恩返しとして寄附をしたいとのお考えでした。

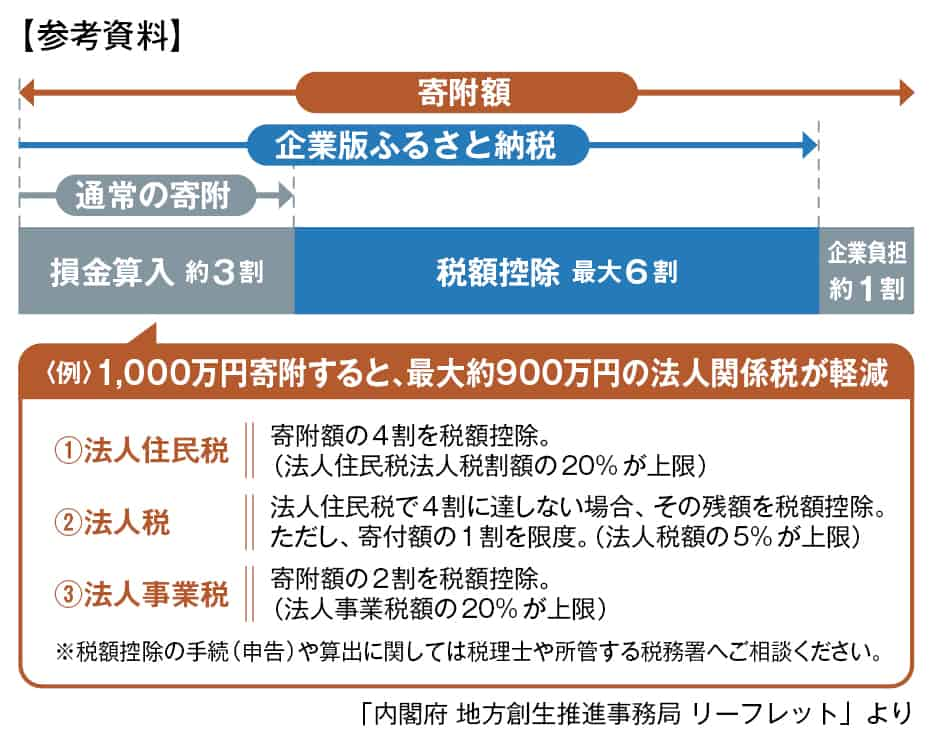

ふるさと納税は、個人版の制度が盛り上がりを見せていますが、企業版のふるさと納税も近年増加傾向にあるようです。企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割で自治体へ寄附が出来る制度となっています。

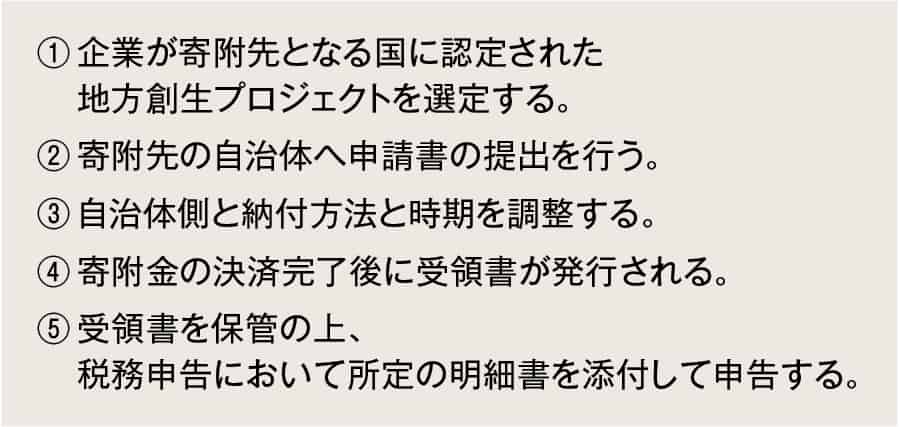

手続きとしては、下記の流れとなります。

なお、何点か留意すべき事項があります。1点目は、下記の【参考資料】のとおり、控除の上限があるということです。従って、必ずしも1割の企業負担で済むわけではないことに注意が必要です。

2点目は、本社が所在する地方公共団体への寄附については、この制度の対象となりません。

3点目として、この制度の適用を受けるためには、法人税の確定申告において別表6(22)「認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」の添付が必要です。また、住民税及び事業税の確定申告書には、明細書(第7号の3様式、第20号の5様式)の添付が必要となります。

その他、留意すべき事項として、寄附を行うことの代償として経済的な利益を受けることは禁止されていますので返礼品がないことや、制度適用にあたっては1回あたりの寄附額が10万円以上からであることが挙げられます。

企業版ふるさと納税では、寄附を行うことによる経済的な見返りはありませんが、寄附を行った自治体のホームページや広報誌、寄附活用事業で整備された施設などに企業の名前が掲載されることで、社会貢献を行う企業として信用力向上につながる効果が見込まれます。

冒頭のお客様は、応援したいと思える地方創生プロジェクトとマッチングし、寄附を行うこととなりました。

企業としての社会的責任が重視される昨今、企業版ふるさと納税は、効果的な資金活用の方法として、お客様へご案内すべき制度だと感じます。

江﨑 光行

えざき・みつゆき/江﨑光行税理士事務所 所長・税理士

大原簿記学校税理士講座講師、税理士法人古田土会計、川鍋直則税理士事務所を経て独立。

現在は、月次決算書、経営計画書の作成指導経験を踏まえ、

ビズアップ総研アシスタント養成講座などでセミナー講師を務める。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ