中小企業経営強化税制

<江崎光行先生の税理士事務所 四方山話 vol.06>

本コラムでは、日常の業務を通じて遭遇するお客様の反応や現場での出来事など身近なトピックに焦点を当てます。セミナーや研修で講師を務める経験豊富な江﨑光行先生がこれらの話題をわかりやすくそして実用的なアドバイスを交えて解説します。

※本記事は、会報誌『BIZUP Accounting Office Management Report』vol.134(2024.12)に掲載されたものです。

江﨑光行税理士事務所 所長・税理士

江﨑 光行 先生

「設備投資の予定はありますか?」

私はお客様との面談の際に、このように定期的にヒアリングするようにしています。設備投資に伴うキャッシュ・アウトや借入による財務内容の変化を把握するということもありますが、税制上の優遇として中小企業経営強化税制の適用の可能性を検討するためです。

中小企業経営強化税制とは、青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、法人税の計算において即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超1億円以下の法人は7%)が選択適用できる制度です。

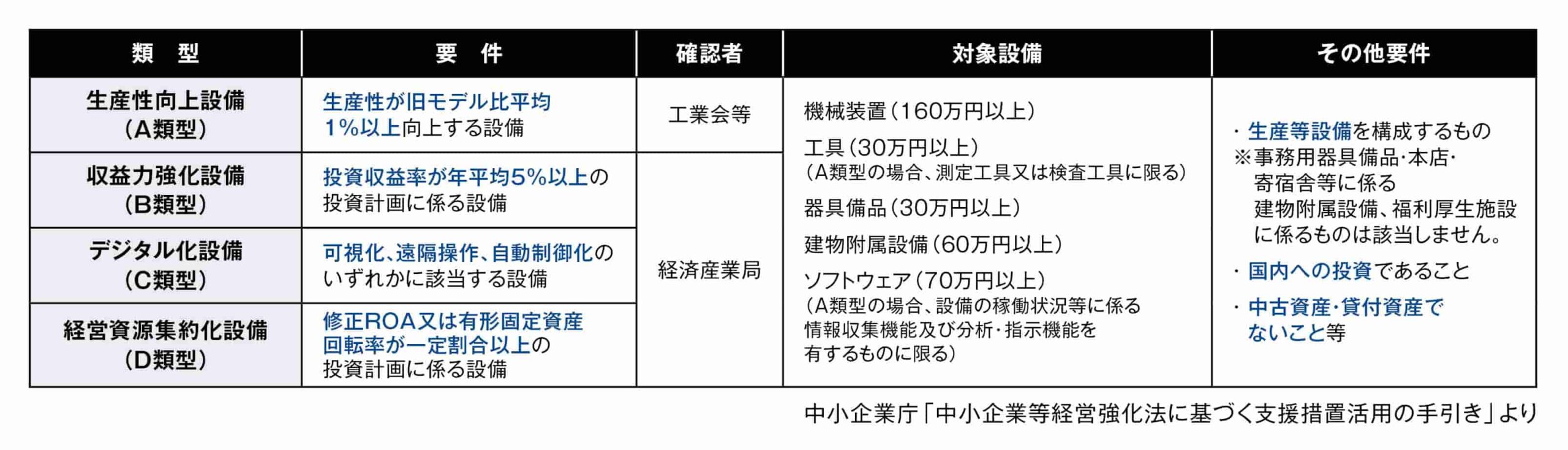

上記の一定の設備とは、下記表の設備となります。手続きの流れとして、その設備が下記表の要件を満たすかどうか確認者が確認を行い、その確認書類を経営力向上計画の認定申請書に添付の上、担当省庁へ申請を行い、認定を受けます。この計画に沿った設備を取得の上、法人税申告時に認定書を添付して申告を行うことにより税制優遇が受けられます。

この中でB類型からD類型では、要件を満たすかどうかの確認を行うのは経済産業省ですが、その確認を得るために自社において投資計画を作成し、さらに税理士等の事前確認書が必要となり、手順としては、やや煩雑な流れとなります。

一方で、A類型は、要件を満たすかどうかの確認は、設備メーカーを通じて、その設備に応じた工業会が証明書を発行し、その証明書がそのまま確認書類となります。したがって、A類型では確認書類の自社による作成がなく、経営力向上計画の書類の作成のみで申請が可能となります。

これらの申請、手続きを行う際には、いくつか注意点があります。

まず、1つ目は経営力向上計画の認定の時期です。経営力向上計画の認定は、原則として設備取得前に受ける必要があります。例外として、設備取得後60日以内に経営力向上計画が受理される場合も認められますが、設備を取得し、事業の用に供した年度内に認定を受ける必要があります。もし、年度内に認定を受けられなければ、税制優遇措置は受けられません。

2つ目は、経営強化税制による法人税の税制優遇のほか、先端設備等導入計画の申請を設備所在地の自治体に行うことで、固定資産税の特例措置として償却資産税の軽減も受けられる場合があるということです。併せてお客様にご案内をすべきですが、こちらは、経営強化税制と異なり、必ず先端設備等導入計画の認定を事業供用前に受ける必要がありますので、時期に注意が必要です。

なお、経営力向上計画認定申請書の作成にあたっては、提出対象の会社の経営分析を行う必要がありますが、経済産業省の提供する財務分析ツールであるローカルベンチマークを活用することで、作成が可能です。

物価高騰により、設備投資に必要な金額も上昇しています。前回お伝えした賃上げ促進税制と併せて、お客様の投資に対して税制面からの支援措置として一助になればと考えます。

江﨑 光行

えざき・みつゆき/江﨑光行税理士事務所 所長・税理士

大原簿記学校税理士講座講師、税理士法人古田土会計、川鍋直則税理士事務所を経て独立。

現在は、月次決算書、経営計画書の作成指導経験を踏まえ、

ビズアップ総研アシスタント養成講座などでセミナー講師を務める。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ