消費税はどんどん複雑に<税理士のヒヤリ・ハット体験談 第14回>

税理士法人 古田土会計 社員税理士

土田大輝

2021/9/30

第14回 消費税はどんどん複雑になっていきます…。

我々が日々の買い物等で支払っている消費税ですが、モノやサービスと一緒に支払うというシンプルなものにもかかわらず、ここ数年で毎年のように改正が行われており、どんどん複雑になっています。消費税の仕組みについては、当コラムの第3回にも記載がありますので、合わせてお読みください。

今回は、このところの改正の歴史について、お伝えします。

消費税は、預かった消費税から支払った消費税を控除して納付(または還付)する方式です。

このシンプルな構造ですが、いままで多くの『租税回避』がなされ、国側も問題視し、度々法改正がされてきました。

ではなぜ租税回避ができてしまうのか。改正の歴史を振り返ります。

賃貸マンション建設現場の自販機スキーム

~国税と一部納税者との終わりなき戦い!~

今でも、マンションの建設現場に自動販売機が設置されていて、工事現場の方によく利用されていることと思います。

実はこの自動販売機に着目し、消費税のカラクリを利用した還付スキームが、以前行われていました。

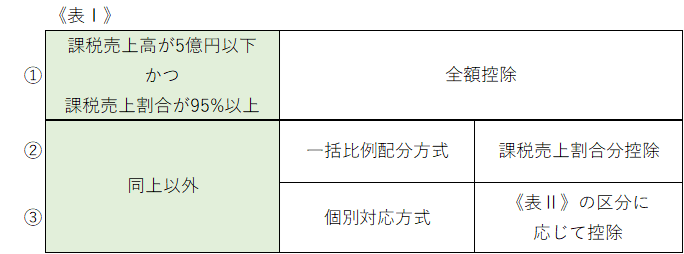

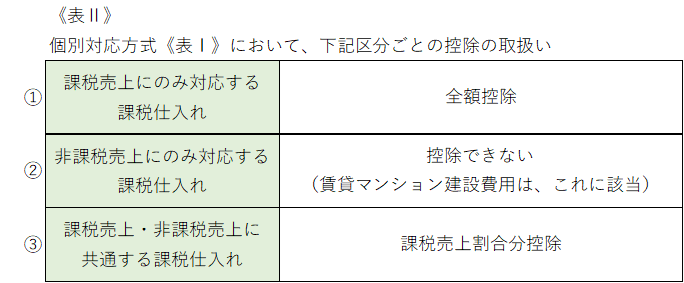

マンションが建設されれば、このマンションは賃貸されます。住宅の家賃は消費税が非課税とされており、マンションオーナーは家賃収入から課税されません。したがって、この賃貸マンションを取得するために支払った消費税については、次の《表Ⅰ》《表Ⅱ》の区分により取扱われ、賃貸マンション経営をする事業者は非課税売上が多くを占めますので、その消費税の多くは控除できないことが一般的でした。

そこで、いわゆる『自販機スキーム』が登場します。

[Round1]納税者の先制攻撃!自販機スキームの組成

【準備】

新しい会社を設立し、課税事業者を選択します。

マンション建設しているときに自動販売機(課税売上)が少しでもたつように、設置をします。

【租税回避スキーム】

マンションの完成を迎えて建設代金と消費税を支払う期間においては、入居者がいなく自動販売機の課税売上だけが計上されています。よって《表Ⅰ》の①の区分になり全額が控除されるわけです。

ただ、当時の取扱いでも、その取得から3年後までにおいて課税売上割合が著しく変動(この場合下落)した場合には、3年後にその変動幅に応じた税額を調整(この場合は納税)する取扱いがありました。そこでこのスキームでは、3年目を迎える前に「免税事業者」や「簡易課税制度の選択」をすることによって、この3年目の調整から逃れることを指南していました。

[Round2]国税による応戦!新設法人の3年縛り

その後、《改正その1》において、設立時に課税事業者を選択したり資本金を1,000万円以上積んで強制的に課税事業者になった場合等で、税抜100万円以上の固定資産を取得したとき(さらに《表Ⅰ》の①又は②で控除したとき)には、3年間上記の免税事業者や簡易課税を選択できないことにしました(以下「3年縛り」と言います)。国税は、3年後の調整計算を強制させようとしたのです。

[Round3]納税者、法の抜け穴をくぐり始める!

しかし、この改正では完全にフタをすることができません。課税事業者を『選択(強制を含む)した』場合に適用されることから、いわゆる基準期間(法人の場合は2事業年度前)の課税売上が1,000万円超で課税事業者になる場合には、この制度の適用がありませんでした。この法の穴をついて、巧みに制度が適用されない課税事業者を作っては、自販機スキームがまた繰り返されました。

[Round4]国税追加攻撃!3年縛りの対象拡大

国側も引き下がりません。《改正その2》の発動です。今度は、いつであっても、どのように課税事業者になった場合でも、税抜1,000万円以上の固定資産・棚卸資産を取得して《表Ⅰ》の①又は②で控除した場合には、3年縛りをしました。

これで多くの事例が解決できると想定されていましたが、今度は3年たっても取戻しさせないようにすればいいと考えました。『金地金売買スキーム』の登場です。

[Round5]納税者、開き直って(?)金の売買乱用!

金地金は相場があり、容易に売買が可能です。また、金の売却は消費税の課税取引です。そこに着目し、買っては売ってを繰り返し、課税売上を膨らまし、課税売上割合をマンション取得時と著しく変動しないように細工するようにしました。課税売上割合が著しく変動しなければ、3年目で調整をする必要はありません。これは考えたものだと思いました。

[番外編]別のところで、戦いが勃発!オーナーチェンジ物件の裁判2件

また、その間で別の問題が勃発しました。マンション転売業者の物件調達(仕入)について、その消費税の仕入区分が、現在2件裁判になっています。仕入区分については、下記《表Ⅱ》をまずご参照ください。

マンション転売業者で既に入居者が付いている中古賃貸マンションを取得し、それをリノベーションでバリューアップさせた上で他のオーナーに転売しようとするとき、その転売業者の中古物件の仕入の区分は、

・課税売上に対応する仕入(表Ⅱの①)?

・非課税売上(住宅賃料収入)があることから、課税と非課税とに共通する仕入(表Ⅱの③)?

いずれの裁判も現在続いていますが、実はこの2つの裁判、今のところ判決が割れています。

[Round6]国税の強烈な攻撃!大ナタを振るう『居住用賃貸建物』の改正!

そんな裁判を横目に見て、今回、令和2年度の改正で《改正その3》が実施されました。その内容は、『居住用賃貸建物※』を定義付けして、それに該当する建物の取得については、まず仕入税額控除を不可にして、3年目までに賃貸マンションを居住用から消費税がかかる事務所用等に転用した場合や、それまでに売却した場合には、その控除できなかった消費税を控除させるようにしました。

これで『金地金売買スキーム』もろとも、全ての戦いに終止符を打つことができました。

・・・っと、国税と一部納税者との長い戦いの歴史を、振り返りました。

「出る杭は打たれる」と言われますが、まさにこの消費税のスキームを巡る争いの“なれの果て”が、今の消費税の取扱いです。

我々実務家にとって、この数年の消費税の改正で、どんどん複雑になったとしか言えません。

また、お客様(事業者)にとっても、たとえば社宅を購入した場合には、消費税の控除ができないわけですし、これも「とばっちり」としか言えません。

今後、新たなスキームが登場するのでしょうか。そして国側は、そこにフタをするのでしょうか。更なる税法の複雑怪奇化にならないことを、祈るばかりです。

最後に、この消費税の改正一つをとってみても、毎年の改正を追いかけていかなければ正しい処理ができません。我々の仕事は、日々新しい情報をインプットして、その時その時の正しい取扱いを示していくことです。税理士試験勉強時代の知識から情報の更新がされないと、いつか陳腐化してしまうだけでなく、間違った処理・お客様へのアドバイスをしてしまうことにもなりかねません。

やはり、ヒヤリハット回避の秘訣は、日々の情報のアップデートだと言えます。お互いに、頑張っていきましょう!!

※居住用賃貸建物

住宅貸付けの用に供しないことが明らかな建物以外の建物で、高額特定資産等(税抜1,000万円以上の固定資産・棚卸資産)に該当するもの

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ