中小企業成長加速化補助金2025とは?概要や受給の要件、「100億円宣言」など詳細解説

中小企業成長加速化補助金2025は、売上高100億円への飛躍的成長をめざす中小企業の設備投資をサポートする補助金です。地方や都市近郊等で成長志向の高い中小企業における大胆な設備投資を促進して、最終的に持続的な賃上げ等につなげることを狙いとしています。

本記事では、中小企業成長加速化補助金2025の概要、受給の要件、採択されるための審査のポイント、公募スケジュール等詳しく解説します。

目次

- 中小企業成長加速化補助金2025とは?

- 中小企業成長加速化補助金2025の事業概要

- 中小企業成長加速化補助金2025の活用イメージ

- 中小企業成長加速化補助金2025の賃上げ要件

- 中小企業成長加速化補助金2025の補助対象経費

- 中小企業成長加速化補助金2025の審査基準

- 中小企業成長加速化補助金2025の申請フロー

- 中小企業成長加速化補助金2025(1次公募)スケジュール

- まとめ

中小企業成長加速化補助金2025とは?

中小企業成長加速化補助金2025は、正式名を「令和6年度補正・中小企業成長加速化補助金」といいます。すでに2025年3月14日に補助金事務局より公募要領が公開され、2025年5月8日から1次公募が開始されています。

中小企業成長加速化補助金は、成長に意欲的な中小企業が売上高100億円の企業へ成長するための投資を支援する補助金であり、補助上限額が5億円、補助率1/2、補助対象経費に建物費を含む点などが特徴です。

中小企業成長加速化補助金2025の事業概要

中小企業成長加速化補助金2025の事業概要は以下の通りです。

| 項目 | 内容 |

| 補助上限額・補助率 | 5億円(補助率1/2) |

| 補助事業期間 | 交付決定日から24カ月以内 |

| 補助対象者 | 売上高100億円をめざす中小企業(中小企業等経営強化法上における中小企業者)(※)売上高が10億円以上100億円未満であること(※)補助対象者には個別の企業だけでなく、複数社による「コンソーシアム(共同事業体)申請」も可能 |

| 補助事業の要件 | 1.「100億円宣言」を行っておくこと2.投資額1億円以上(専門家経費・外注費を除く補助対象経費分)3.一定の賃上げ要件(※1)を満たす今後5年程度の事業計画の策定(賃上げ実施期間は補助事業終了後3年間) |

| 補助対象経費 | 建物費(拠点新設・増築等)、機械装置費(器具・備品費含む)、ソフトウェア費、外注費、専門家経費※建物費は生産設備等の導入に必要なものに限る。土地代は補助の対象外 |

(※1)賃上げ要件について

①一定の賃上げ要件とは、補助事業の終了後3年間の「給与支給総額」または「従業員及び役員の1人当たり給与支給総額」の年平均上昇率が、事業実施場所の都道府県における直近5年間の最低賃金の年平均上昇率以上であることを指す。

②「給与支給総額」または「従業員及び役員の1人当たり給与支給総額」のどちらで目標を立てるかは申請時に選択する。

③持続的な賃上げを実現するため、補助金の申請時に掲げた賃上げ目標を達成できなかった場合には、未達成率に応じた補助金の返還を求められる。(但し、天災など事業者の責めに帰さない理由がある場合を除く)

補助上限額と補助率について

中小企業成長加速化補助金2025では、補助対象となる投資経費の1/2が最大補助されます。

ただし補助上限額は最大5億円です。本補助金額の具体例を以下に示します。

- 投資額が10億円の場合

→10億円×1/2=5億円、つまり満額の5億円が支給されます。 - 投資額が20億円の場合

→20億円×1/2=10億円、このケースでは受取額は上限の5億円です。

さらにこの補助金を活用するには最低でも1億円以上の投資が必要なので、仮に満額補助を受けたとしても、事業者の自己負担分として最低5千万円程度は用意しなければなりません。

しかし今後、大規模な設備計画を立てている企業にとっては、計画推進のためのとても力強い支援制度であるといえます。

「100億円宣言」について

「100億円宣言」とは、中小企業成長加速化補助金を受けようとする中小企業が、飛躍的成長を遂げるために、自ら、「売上高100億円」という野心的な目標をめざし、実現に向けた取組を行っていくことを宣言することです。

また宣言申請書には以下のような内容を企業が記載しておく必要があります。

- 企業概要(足下の売上高、従業員数等)

- 売上高100億円実現の目標と課題(売上高成長目標、期間、プロセス等)

- 売上高100億円に向けた具体的措置(生産体制増強、海外展開、M&A等)

- 実施体制

- 経営者の意気込み(自らのメッセージ)

また宣言した企業の取組を「見える化」し、より一層の機運醸成を図るため、補助金事務局は100億円企業成長ポータルを開設し、当該宣言を掲載します。

一方「100億円宣言」することで、当該企業は以下の3つのメリットが得られます。(見込みも含む)

- 中小企業成長加速化補助金2025が活用できるのに加え、経営強化税制の拡充措置が利用できます。(租税特別法が成立した場合)

より具体的には、売上高100億円をめざすロードマップを策定した企業を対象に、2025年度税制改正で中小企業経営強化税制の拡充措置(B型類型の拡充)により、建物の新設・増設費に係る特別償却(最大25%)または税額控除(最大2%)が認められる予定です。中小企業経営強化税制は補助金の一部と併用可能であり、中小企業成長加速化補助金と併用できる可能性があります。 - 宣言を行って成長をめざす会社の経営者が、地域・業種を越えて構築された経営者ネットワークに参加でき、相互に刺激を受けることで新たに経営の気づきを手に入れられます。

- 3.宣言企業は100億円宣言のロゴマークを使用でき、自社の取組のPRに活用できます。

参照先:100億円宣言とは|中小機構・中小企業庁・経済産業省

中小企業成長加速化補助金2025の活用イメージ

国の期待する中小企業成長加速化補助金を利用した事業者の活用イメージは以下のようなものです。

- 経営力強化や付加価値増強につながる新たな事業を開始したい

- 工場や物流拠点などの新設・増設を図りたい

- イノベーション創出に向けた設備の導入を図りたい

- ITシステム導入・自動化による革新的な生産性向上を図りたい

- 賃上げ実施や複利厚生制度の充実で雇用・職場環境を改善したい

中小企業成長加速化補助金2025の賃上げ要件

中小企業成長加速化補助金2025の賃上げ要件については、概要の章で大まかな内容について説明しましたが、本章ではさらに詳しく解説します。

賃上げ要件

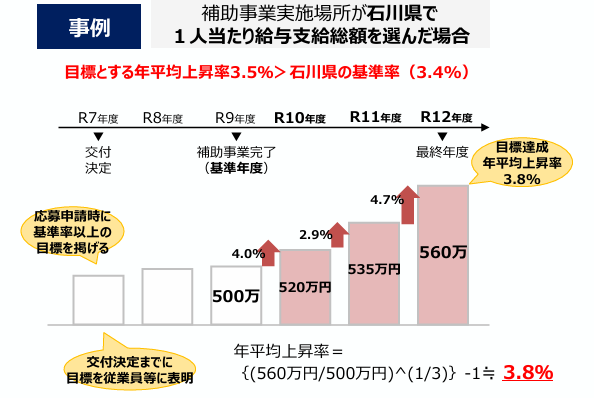

賃上げ要件としては、補助事業が完了した日を含む事業年度(基準年度)の「給与支給総額」または「従業員(非常勤含む)及び役員の1人当たり給与支給総額」と比較した、基準年度の3事業年度後(最終年度)の「給与支給総額」または「従業員(非常勤含む)及び役員の1人当たり給与支給総額」の年平均上昇率が、補助事業実施場所の都道府県における直近5年間の最低賃金の年平均上昇率(基準率)以上であることが必要です。

具体的には、事業者は応募申請時に基準率以上の目標を掲げ、その目標を従業員等に表明の上、達成することが要件となります。

また「給与支給総額」か「従業員及び役員の1人当たり給与支給総額」のどちらを目標に掲げるかは応募申請時に選択します。

賃上げの計算式及び具体例

賃上げの計算式は以下の通り。

年平均上昇率目標 ={( A / B )^ C } – 1 ≧ 基準率

A:最終年度の「給与支給総額」または「1人当たり給与支給総額」

B:基準年度の「給与支給総額」または「1人当たり給与支給総額」

C:1/3

【賃上げの具体例】

※なお賃上げ要件の基準率に関しては、補助事業を実施する各都道府県の年平均上昇率(複利計算)を基準値とする。

補助金を返還しなければならなくなるケース

補助金を返還しなければならなくなる場合については、以下の3つのケースがあります。

- 交付決定までに目標を従業員等に表明しなかった場合

- 基準年度の「給与支給総額」または「従業員及び役員の1人当たり給与支給総額」が、申請時の直近の事業年度の「給与支給総額」または「従業員及び役員の1人当たり給与支給総額」を下回っている場合

- 申請時に掲げた目標を達成できなかった場合(未達成率に応じて返還する必要あり)

ただし、上記3つの例に関係なく、天災など事業者の責めに帰さない理由がある場合は返済の必要はありません。

中小企業成長加速化補助金2025の補助対象経費

中小企業成長加速化補助金の対象経費としては、建物費、機械装置費、ソフトウェア費、外注費、専門家経費がありますが、より具体的に例を述べると以下のようなものになります。

【建物費】

専ら(もっぱら)補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

【機械装置費】

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 。またこれらと一体で行う、改良・修繕、据付けまたは運搬に要する経費

【ソフトウェア費】

専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費。またこれらと一体で行う、改良・修繕に要する経費

【外注費】

補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費

【専門家経費】

本事業遂行のために依頼した専門家に支払われる経費

※なお、単なる老朽化設備の更新投資は本補助金の対象外となりますのでご注意下さい。

中小企業成長加速化補助金2025の審査基準

中小企業成長加速化補助金2025の審査のポイント(基準)は以下の3つです。

- 経営力

- 波及効果

- 実現可能性

以下詳しく解説します。

経営力

審査のポイント1は経営力についてです。

経営者のビジョンやシナリオが明確であり、経営戦略上の補助事業の位置づけを踏まえて飛躍的な成長につながることが見込まれるか、あるいは外部・内部環境の認識(市場や顧客動向、自社の強み・弱み、経営資源等の状況等)を踏まえた事業戦略となってるかなどが審査されます。

具体的には、計画書に沿って売上高成長率、付加価値増加率、売上高投資比率等がチェックされます。

波及効果

審査のポイント2は波及効果です。

産業競争力の強化、イノベーションの創出、地域資源の活用、サプライチェーンへの効果などの波及効果が見込まれるか、あるいは賃上げへの取組、適切な取引姿勢、女性が活躍しやすい職場環境、BCP(事業継続計画)への取組状況などがチェックされます。

実現可能性

審査のポイント3は実現可能性です。

迅速に投資を実行できる財務状況や組織体制が整っており、金融機関などのコミットメントが得られているか等が審査されます。(ローカルベンチマークによるスコアリング、金融機関の支援姿勢等)

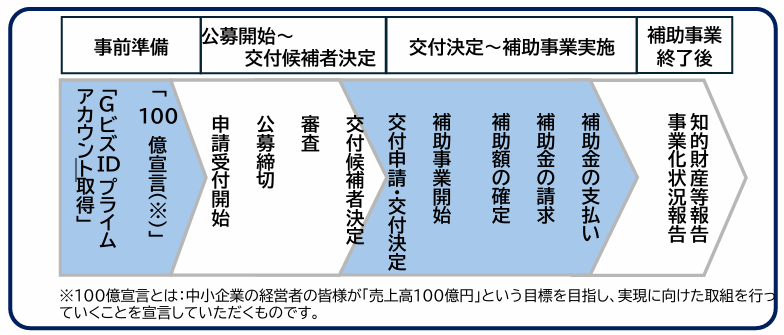

中小企業成長加速化補助金2025の申請フロー

中小企業成長加速化補助金2025の事業スキームに係る申請フローは以下の通りです。

中小企業成長加速化補助金2025に関して、すでに1次公募スケジュールが公表されていますが、今後、2次公募等も実施される予定であり、実施事業者は確実に補助金が受けられるよう、スケジュールに沿って遅滞なく整斉と事業を進めていく必要があります。

引用元:中小企業成長加速化補助金|経済産業省・中小企業庁・中小機構

中小企業成長加速化補助金2025(1次公募)スケジュール

中小企業成長加速化補助金2025に係る1次公募スケジュールは以下の通りです。

- 募集開始日時:2025年5月8日(木)

- 1次募集終了日時:2025年6月9日(月)

- 1次審査結果の公表:7月上旬

- プレゼンテーション審査(申請企業の経営者等が出席要) :2025年7月28日(月) ~2025年8月8日(金)

- 採択結果の公表(以降順次、交付決定) :9月上旬

- 事業終了期間2029年3月31日(土)

まとめ

中小企業成長加速化補助金2025について、その概要や受給要件、採択の審査ポイント、実施スケジュール等詳しく解説しました。中小企業成長加速化補助金は成長に意欲的な中小企業に対して、その設備投資に掛かる経費に最大5億円を支援する国の補助金です。

また補助金を受けるためには、売上高100億円達成をめざす「100億宣言」を行い、目標達成に向けた計画書を作成し、補助金事務局宛て、書類の提出が必要です。

申請準備には一定の時間と手間が掛かります。手を付けられるところから早めに着手して、必要なら公認会計士や税理士等、専門家の力も借りて迅速に申請を行い、確実な採択をめざしましょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ