【令和8年度税制改正】賃上げ促進税制の見直しを詳しく解説

2025年12月19日、政府与党より「令和8年度税制改正大綱」が公表され、そのうち法人課税の分野において、改正項目のひとつとして「賃上げ促進税制の見直し」がなされました。

賃上げ促進税制とは、賃上げや人材育成の投資を積極的に行う企業に対し、雇用者給与等支給額の前年度からの増加額の一定割合を法人税額または所得税額から控除できる税制のことです。

本記事では、令和8年度税制改正に係る賃上げ促進税制の見直しを踏まえ、改正に至る背景、改正前と改正後の内容、取引先等の税務や会計業務に関わる方々が注意しなければならない点など詳しく解説します。

目次

賃上げ促進税制の見直しの背景及び主な改正内容

賃上げ促進税制の見直しに至る背景及び主な改正内容については以下の通りです。

見直しの背景

賃上げ促進税制においては、前回2024(令和6)年度の改正で、物価上昇に対応した賃上げを幅広く促進するため、さらに税制内容を強化しました。

その結果、直近では全般的に賃上げの水準が高い伸びを示し一定の水準に達したので、事業規模等によっては税支援なしでも自律的な賃上げが可能と判断されるようになりました。

一方で過度な賃上げ促進税制の強化は「隠れ補助金」と批判されるリスクがあり、また強化の結果、数千億円規模の減税による法人税の減収があったことから、今回、そのリスクや税の減収を縮小する目的で見直しが行われます。

一方、大企業や中堅企業に比べ規模や資本力に劣る中小企業等においては、人手不足感も依然として強く、人材確保の面から防衛的な賃上げをせざるを得ず、そのような背景を踏まえ、賃上げ促進税制に係る中小企業向けの対応は、必要な見直しを行いつつ、基本的には現状を維持する方向で継続されます。

改正内容の骨子

今回の改正内容の骨子は以下の通りです。

- 大企業(全企業)向けについては、従来の予定より1年早めて、2026(令和8)年3月31日を以て廃止する

- 中堅企業向け(中小企業も利用可能)は、継続雇用者給与等支給額の引上げ幅要件を3%以上から4%以上へ引き上げた上、2027(令和9)年3月31日をも以て廃止する

- 中小企業向けについては、教育訓練費の増額による税額控除率の上乗せ10%を廃止した上で、一部見直しを行い当面制度として継続する

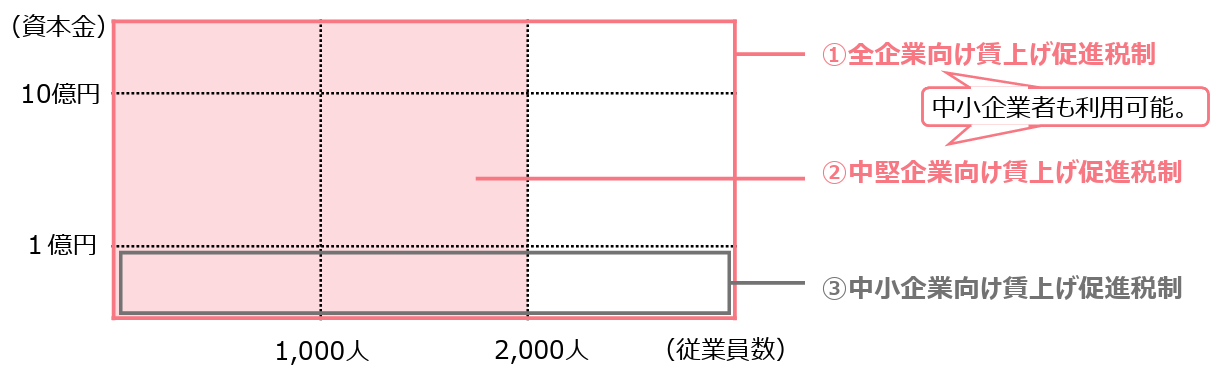

資本金・従業員数別の大企業(全企業)、中堅企業、中小企業の定義

ここで賃上げ促進税制に係る基本的な項目の理解として、国が示す大企業(全企業)、中堅企業、中小企業の定義を確認しておきます。

賃上げ促進税制は現状、大企業(全企業)向け税制、中堅企業向け税制、中小企業向け税制の3種類あり、法人にあっては適用事業年度終了の時、個人事業主にあっては適用を受ける年の12月31日における企業規模等に応じて、利用可能な税制が異なってきます。(併用は不可でいずれか1税制のみ選択適用となります。また業種・規模を問わず、企業・個人事業主は青色申告を行っていることが前提です。)

また中小企業に関しては、要件を満たせば、大企業(全企業)向け税制、中堅企業向け税制も利用できます。

以下が経済産業省の示す、大企業(全企業)、中堅企業、中小企業別の定義になります。

- 大企業(全企業)向け…青色申告を行う全ての法人・個人事業主

- 中堅企業向け…青色申告を行う従業員数2,000名以下の法人・個人事業主

- 中小企業向け…青色申告を行う資本金1億円以下の法人・従業員数1,000名以下の個人事業主

適用時期

今回の改正による賃上げ促進税制の適用時期は企業向け別に以下の通りです。

- 大企業(全企業)向け…2026(令和8)年3月31日までに開始する各事業年度について適用(その後廃止)

- 中堅企業向け…2027(令和9)年3月31日までに開始する各事業年度について適用(その後廃止)

- 中小企業向け…2027(令和9)年3月31日までに開始する各事業年度について適用

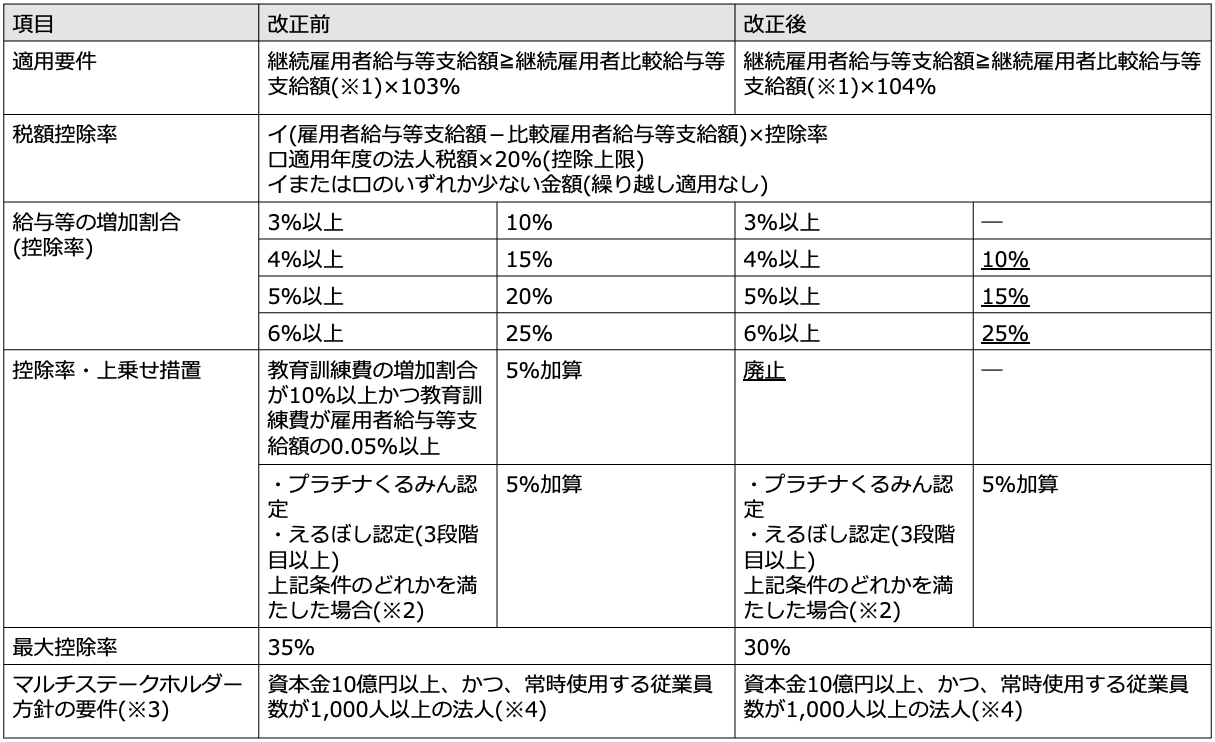

大企業(全企業)向けの見直し

本税額控除は、2026(令和8)年3月31日までに開始する各事業年度について適用されますが、その後について本取扱いは廃止されるので、大企業(全企業)向けの現状の賃上げ促進税制内容は簡単に触れる程度とします。(廃止時期は当初予定より1年早まります。)

【大企業(全企業)向けの措置(現状)】

(※1)本制度適用による最大控除率は35%

(※2)雇用者給与等支給額とは、国内事業所に所属する全ての従業員の給与・手当のことです。

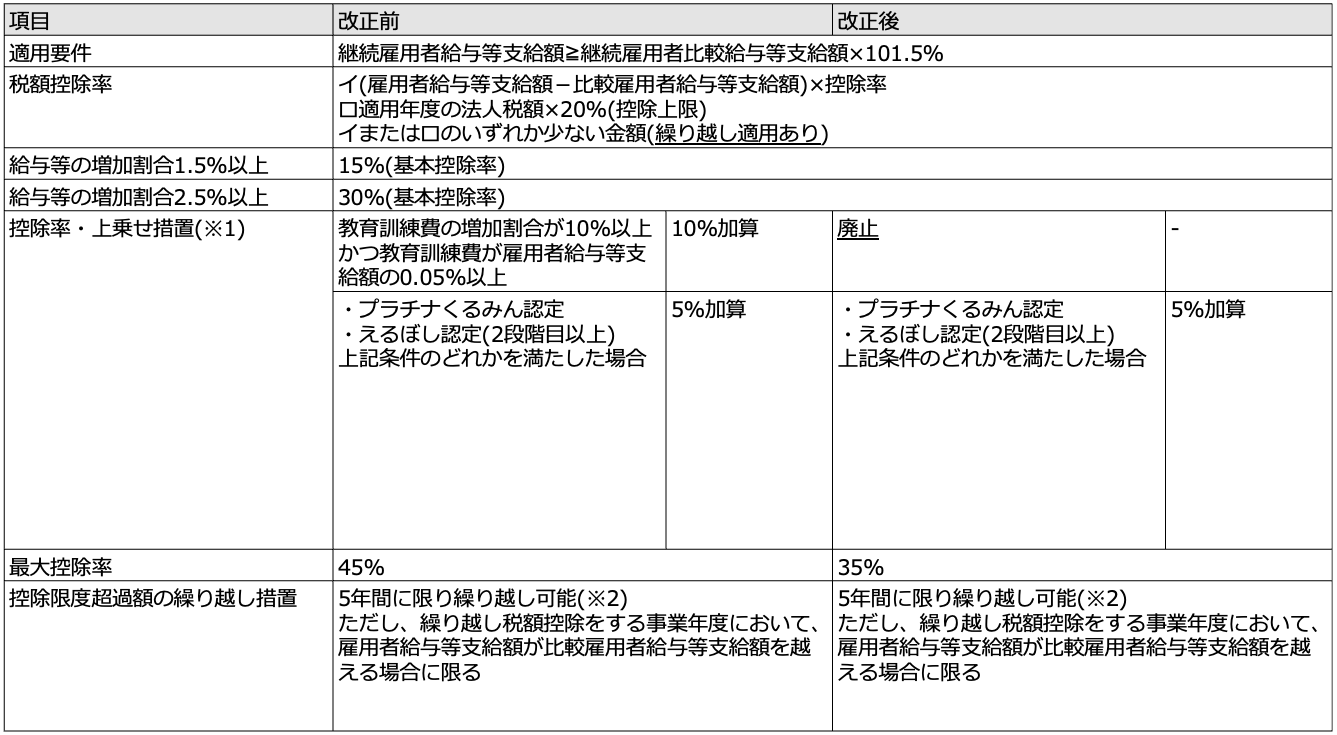

中堅企業向けの見直し

中堅企業向けの税額控除は、2026(令和8)年4月1日から2027(令和9)年3月31日までに開始する各事業年度について適用されますが、その後について本取扱いは廃止されます。

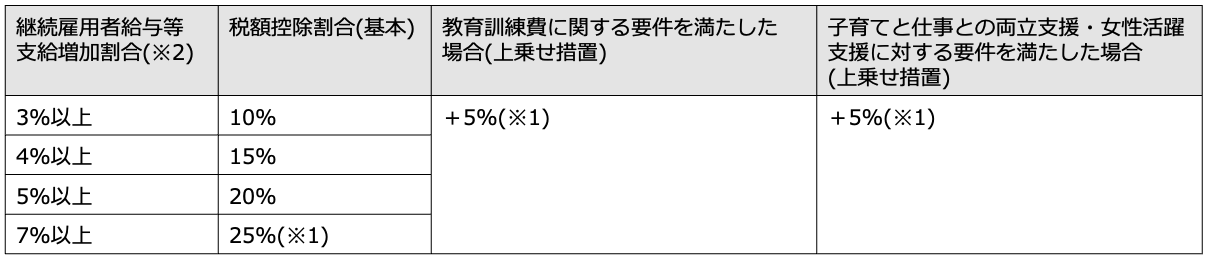

【中堅企業向けの措置(現状及び改正後)】下線が今回の改正点

(※1)継続雇用者比較給与等支給額…当該事業年度の前年度の給与等支給額を指す

(※2)上乗せ措置は、事業主が「子育てと仕事との両立支援」や「女性活躍の推進の取組」について、厚生労働大臣の認定を受けた場合にのみ適用されます。

(※3) マルチステークホルダー方針とは、給与等支給額の引上げの方針、取引先との適切な関係の構築の方針等を指し、上記基準(※4)以上の中堅企業の場合、方針の公表と所定機関への届出が必要です。

中小企業向けの見直し

【中小企業向けの措置(現状及び改正後)】下線が今回の改正点

(※1)上乗せ措置は、事業主が「子育てと仕事との両立支援」や「女性活躍の推進の取組」について、厚生労働大臣の認定を受けた場合にのみ適用される

(※2)中小企業については、要件を満たす賃上げを実施した年度に控除しきれなかった金額があった場合、5年間の繰り越しが可能です。

令和8年度賃上げ促進税制の見直しに係る注意点

最後に今回の賃上げ促進税制の見直しに係り、取引先等の税務や会計業務に関わっている方々が注意及び留意すべき点を4つ解説します。

雇用者給与等支給額の増加の計算では一定の項目を除く点に注意

賃上げ要件の対象となる賃金は「雇用者給与等支給額」です。雇用者給与等支給額とは、国内事業所に所属する全ての従業員の給与及び手当の総額を指し、従業員は正社員にパート社員やアルバイトも含み、さらに給与・手当は賞与や家族手当まで入ります。

また雇用者給与等支給額の増加の計算では、給与等支給額から以下の一定の項目を差し引いて計算する点に注意して下さい。

- 補填額(賃上げを対象とする助成金、出向者給与に関する受取金等)

- 雇用安定助成金(雇用調整助成金等)

- 役務の提供の対価

税額控除の上限額に注意

本制度における税額控除の上限額は、本制度の適用を申請する事業年度の法人税額または所得税額の20%が上限です。税額控除の額は、「(雇用者給与等支給額-比較雇用者給与等支給額)×控除率」または「適用年度の法人税額×20%」のいずれか少ない金額となっていますが、要するに20%が上限になります。

さらに税額控除額がその事業年度で控除しきれなかった場合、中堅企業向けの措置で繰り越し適用はありませんが、中小企業向けの措置では5年間の繰り越し適用があります。

子育てとの両立・女性活躍の認定

子育てと仕事との両立・女性活躍の認定等による上乗せ措置を受けるには、申請事業年度終了までに認定取得が必要ですので注意して下さい。

認定が得られていないと上記の上乗せ措置は受けられません。

その他留意点

本税制見直しに係り、税務・会計等の関係者が今後留意しておかねばならない点を2点指摘しておきます。

ひとつは、今回の見直しは特に大企業・中堅企業に大きな影響を及ぼす改正となっている点です。近い将来、それぞれ取扱いの廃止が決まっているので、適用時期・廃止時期を踏まえ、関係者はその影響をできるだけ事前把握して取引先と情報共有しておく必要があります。

もうひとつは、中小企業向けの教育訓練費に係る上乗せ措置の廃止時期が大綱に記載されていない点です。大企業・中堅企業はその体力・規模から教育訓練費に係る上乗せ措置が廃止されても影響は少ないですが、中小企業の場合、体力及び人材不足等の点からもその廃止による影響は大きいです。

それだけに取引先とともに関係者は、今後の動向・廃止時期などの情報を詳しく確認してタイムリーに対処していく必要があります。

まとめ

2026(令和8)年度税制改正に係る賃上げ促進税制の見直しの内容を詳しく解説しました。

今回の賃上げ促進税制の見直しでは、大企業・中堅企業に大きな影響を及ぼす改正となっている一方、依然として人材難・人手不足の状態にある中小企業に対しては、一部見直しを除き、比較的影響が少ない改正となっています。

すなわち今回の改正は、より中小企業向けに特化した内容に変更されたとも総括できます。政府系金融機関が2025年12月に実施した調査によると、2026年度も賃上げを予定している中小企業の割合は全体の7割を超えています。

一方賃上げは、一般的には長期間にわたって人件費の上昇をもたらし、会社の資金繰りにも大きく影響しますので、経営計画を含めしっかりした事前の対策が必要です。

今回の賃上げ促進税制の見直し内容を含め、中小企業によりよい制度は積極的に導入し活用していくとともに、賃上げの原資を確保する意味からも、会社としてさらなる生産性の向上をめざす必要があります。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ