年金制度改革に係る厚生労働省案2025が成立!改正法の全体像を詳しく解説

2025年5月16日、私たちの生活や将来の安心に深く関わる「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」いわゆる年金制度改革法案が国会に提出されました。

そこで年金制度改革法案は、野党要求による基礎年金の底上げ措置を法案の付則に盛り込む修正を経て、衆議院で可決、その後参議院に送られ2025年6月13日に成立しました。

本記事では、年金制度改革に至る背景を踏まえ、今回成立した年金制度改革案の全体的な概要と主な改正点について詳しく解説します。

目次

- 年金制度改革に係る改正法の概要

- 年金制度改革に至る背景

- 主な改正内容①社会保険の加入対象の拡大

- 主な改正内容②在職老齢年金制度

- 主な改正内容③遺族年金制度

- 主な改正内容④厚生年金等の標準報酬月額の上限の段階的引上げ

- 主な改正内容⑤将来の基礎年金の給付水準の底上げ

- 主な改正内容⑥私的年金制度

- その他

- 本改正の施行期日

- まとめ

年金制度改革に係る改正法の概要

2025年6月13日に国会で成立した年金制度改革案は、社会経済の変化を踏まえた年金制度の機能強化を図る観点から、働き方や男女の差等に中立的で、ライフスタイルや家族構成の多様化を踏まえた年金制度を構築するとともに、所得再配分の強化や私的年金制度の拡充等により、高齢期における生活の安定を図るためのものとなっています。

以下がその主な改正項目です。

- 被用者保険の適用拡大等

- 在職老齢年金制度の見直し

- 遺族年金制度の見直し

- 厚生年金等の標準報酬月額の上限の段階的引上げ

- 将来の基礎年金の給付水準の底上げ

- 私的年金制度の見直し

- その他の見直し

詳しくは以下の章で順に解説します。

年金制度改革に至る背景

年金制度改革2025に至るまでの背景を3つの視点から解説します。

1つめは急速に進んでいる少子高齢化の流れです。

現在、年金制度を支えている働く世代が急速に減少していく流れがあり、このままでは将来、年金制度を維持することが難しくなっています。そのため現役世代と高齢者・年金世代のバランスを見直して、支える人・支えられる人の負担をより公平に分かち合う仕組みが求められているのです。

2つめは社会で多様な雇用形態が広がりを見せていることです。

パートやフリーランス、再雇用など、働き方に多様性が生まれる中で、社会保障としてこれまでの年金制度では十分対応が難しくなっています。就労の実態に見合った社会保障の再構築が必要なのです。

3つめは制度への納得感や公平性の確保が必要になっている点です。

現行の年金制度では、老後を長く働いていても年金が減らされたり、家族構成の違いから給付の内容が変ったりと、公平性の観点から納得できない方が一定数います。

長く働いても払った保険金がきちんと年金として支給される、家族構成の違いに関係なく実態に沿った支給が受けられる、納得性かつ公平性のある年金の制度設計が求められているのです。

主な改正内容①社会保険の加入対象の拡大

本章からは、年金制度改革法案2025の主な改正点について詳しく解説します。まず主な改正内容の①として社会保険の加入対象の拡大があります。

社会保険の加入対象の拡大では、以下の3つの項目で見直しがなされました。

- 短時間労働者の加入要件の見直し

- 個人事業所の適用対象の拡大

- 適用拡大に伴う保険料負担の国支援

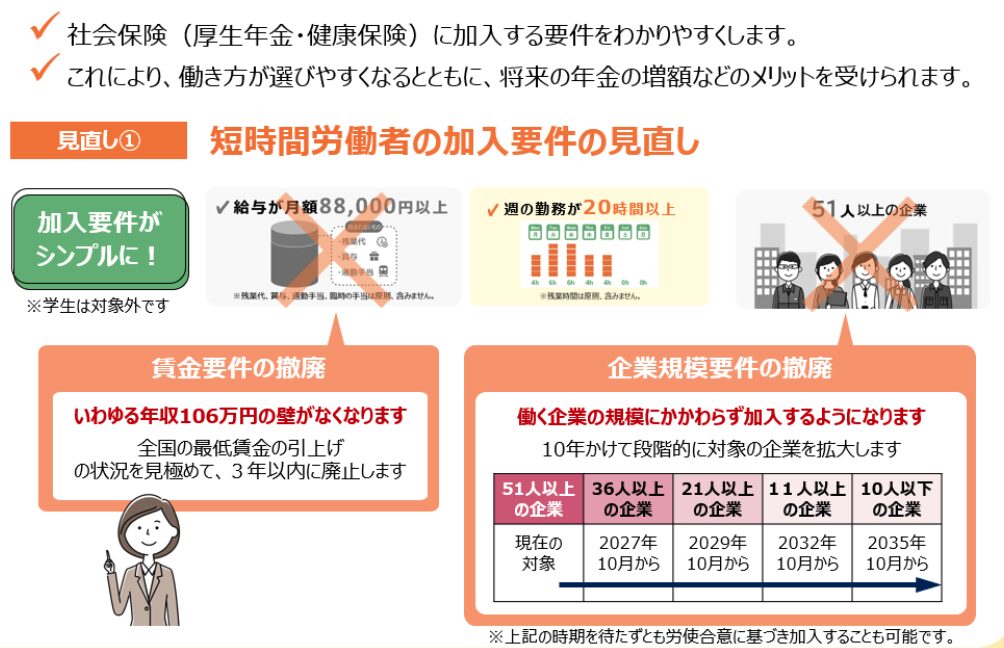

短時間労働者の加入要件の見直し

短時間労働者の加入要件の見直しでは、短時間労働者の適用要件のうち、賃金要件を撤廃するとともに、企業規模要件を令和9年10月1日から令和17年10月1日までの間に段階的に撤廃することになりました。

これまでパート等の短時間労働者は一定の要件を満たさないと厚生年金や健康保険に加入できませんでしたが、今回の改正で賃金要件(いわゆる年収106万円の壁)が撤廃され、加入要件がシンプルになったことで社会保険に加入することが容易になりました。

また勤務先の企業規模要件もこれまでは51人以上の企業に限定されていたものが、10年掛けて段階的に撤廃されていくことが決まったので、今後は働く企業の規模に関わらず社会保険に加入ができるようになります。

ただし労使間で合意があれば、上記図にある期限を待たずとも保険に加入できます。

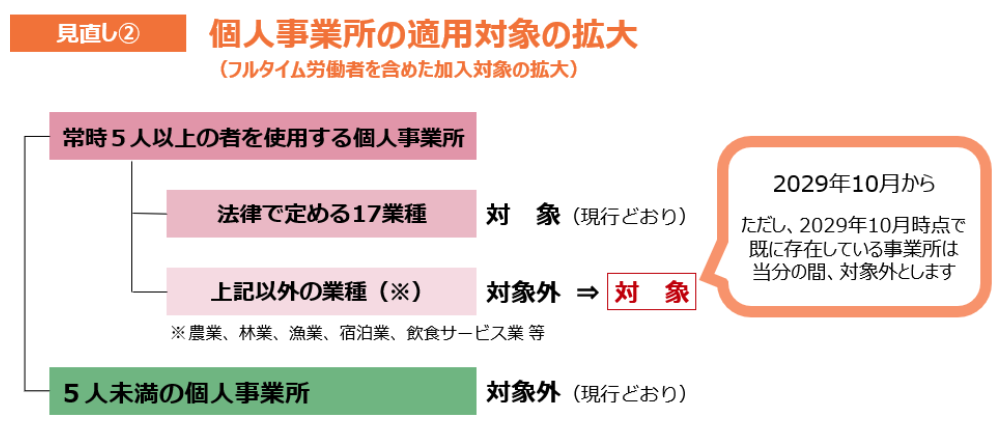

個人事業所の適用対象の拡大

個人事業所の適用対象の拡大に関しては、常時5人以上を使用する個人事業所の非適用業種を解消し、全ての事業所を被用者保険の適用事業所とすることとしました。

ただし既にある事業所については、経過措置として、当分の間本則を適用せず対象外とします。

また5人未満の個人事業所については、現行通り、対象外です。

適用拡大に伴う保険料負担の国支援

今回の改正では、上記2つの見直しを行うことで、短期労働者含み、新たに多くの労働者が社会保険に加入できるようになりますが、一方で心配なのは該当者に保険料の負担が増え手取額が減る不安が生じることです。

そこで適用拡大に伴う該当者への負担軽減措置として、3年間限定ですが、保険料の本人負担を最大50%抑える特例が設けられ、手取りの減少を緩和する措置が取られました。

具体的には負担軽減分を事業主(会社)が負担し、その追加負担分を国が制度的に支援します。

主な改正内容②在職老齢年金制度

次に主な改正内容②として在職老齢年金制度が見直されました。

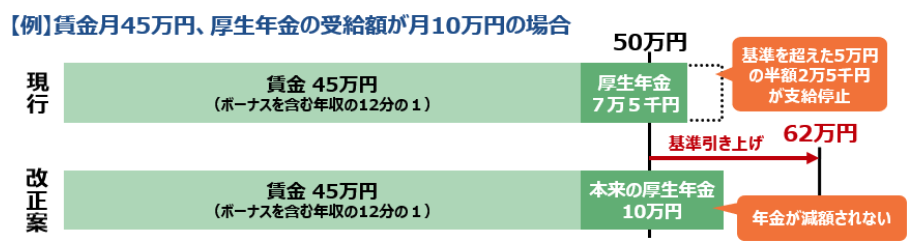

在職老齢年金とは、60歳以降も老齢厚生年金を受け取りつつ働く場合、老齢厚生年金の月額と月給・賞与の合計額が51万円を越えると、その分、年金額が減額される仕組みをいいます。

今回の改正では、その支給停止となる収入基準額を50万円から62万円に引き上げる措置が取られました。

高齢化社会が進む中、65歳を過ぎても働き続けたい方が増えています。

しかし現行の仕組みでは、65歳以降も働いて賃金と年金の合計額が月50万円を超えると、その分だけ年金額が減らされることになっており、高齢者の働く意欲を削ぐ要因となっていました。

そこで今回の改正で減額基準額(支給停止調整開始額)が月62万円まで引き上げられたので、今後賃金と年金の合計額が月62万円を下回る限り、年金もフルで受給できることから、65歳以降の働く意欲の強い高齢労働者にとって、より報いの大きい制度となりました。

以下の図は本制度の改正前、改正後に該当者が得られるメリットの一例です。

厚生省の試算によると、今回の改定でおよそ20万人が新たに満額支給の対象となる見込みであり、過去の不合理が改善されることから、年金と収入を両立させたライフスタイルを続けられる就労者の増加が期待できます。

主な改正内容③遺族年金制度

主な改正内容③として遺族年金制度の見直しがなされました。具体的には2つの項目で見直しがあり、1つが遺族厚生年金で、もうひとつが遺族基礎年金です。

遺族厚生年金の見直し

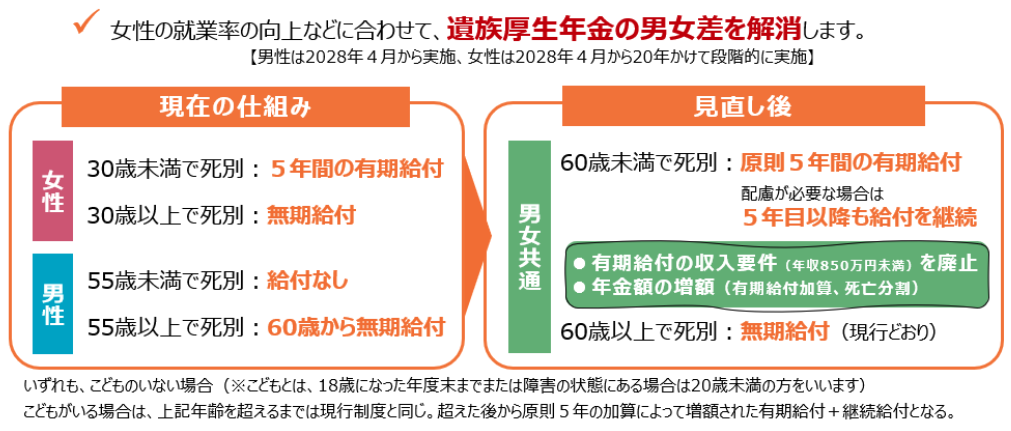

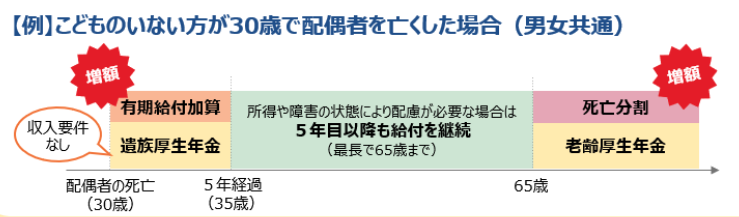

遺族厚生年金の見直しでは、遺族厚生年金の男女差解消のため、18歳未満の子のない20~50代の配偶者を原則5年の有期給付の対象とし、60歳未満の男性を新たに支給対象とすることとしました。

またこれに伴う配慮措置等として、5年経過後の給付の継続、死亡分割制度及び有期給付加算の新設、収入要件の廃止、中高齢寡婦加算の段階的見直し等が行われることになりました。

これまでの仕組みと見直し後の仕組みの違いについては以下の図が分かりやすいです。

これまでの遺族年金制度は「仕事をしていた夫が急に亡くなったので、専業主婦や子育て中の妻が受け取る」という前提で設計されていたものでした。

しかし共働き世帯の増加や女性の就業率上昇で家庭の事情も大きく変化していることから、男女問わず公平に遺族年金を受給しやすい仕組みへと見直しが行われました。

また従来、60歳未満の夫は配偶者たる妻を亡くしても遺族厚生年金の対象とはならないケースが多くありましたが、これは夫が「生計維持されている存在」と見なされない制度設計にその理由がありました。

しかし今回の見直しで、性別による格差の是正という観点から、60歳未満の夫でも一定の要件を満たせば受給できるようになったので、男女間の不公平が是正されることになります。

また支給期間については、5年間の有期給付が原則ですが、低所得など生活困難なケースには最長で65才までの延長支給も認められています。

以下の図は改正後の一例です。

遺族基礎年金の見直し

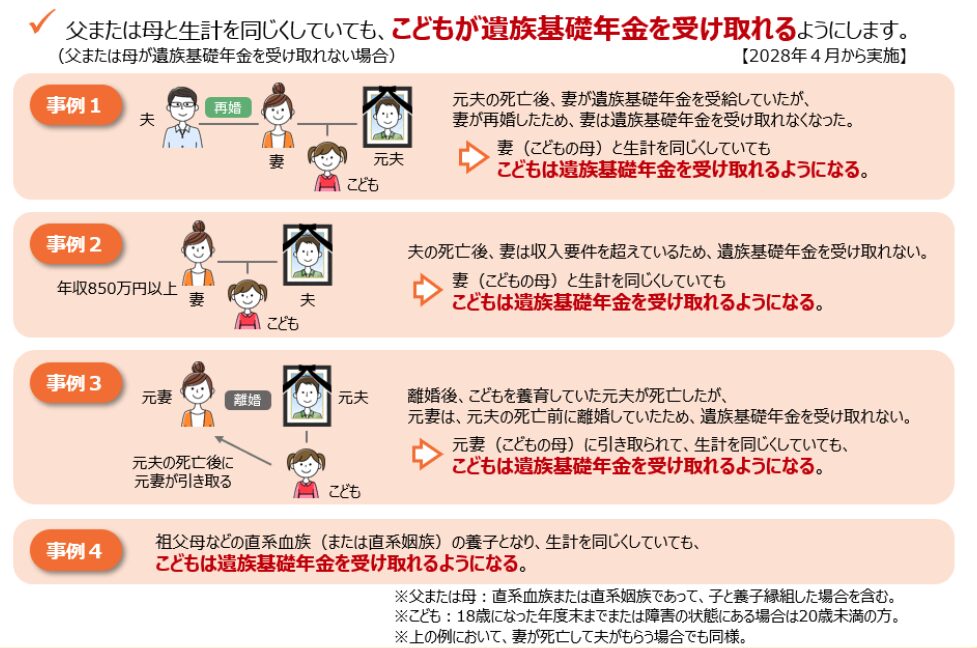

遺族年金制度におけるもうひとつの改定が遺族基礎年金の見直しです。

具体的には、子に支給する遺族基礎年金について、遺族基礎年金の受給権を有さない父母と生計を同じくすることによる支給停止に係る規定を見直しました。

これまでの遺族基礎年金制度では、「子どもと親との生計関係維持」「同居・扶養の有無」等が支給要件として厳格に適用されてきました。そのため制度上で親に生計維持されているとみなされても、実際は当事者の子どもが十分な養育や生活支援を受けていないケースで支給停止される事例がいくつもありました。

今回の改正では、子どもの立場をより重視した保障の観点から見直しがなされ、支給の可否について、子どもの実態に即した柔軟な判断が可能になりました。

以下の図は、これまでなら支給停止となっていた事例ですが、改正後は新たに遺族基礎年金の支給対象となるケースです。

主な改正内容④厚生年金等の標準報酬月額の上限の段階的引上げ

主な改正内容④として、厚生年金等の「標準報酬月額」の上限の段階的引上げがあります。

具体的には、標準報酬月額の上限について、負担能力に応じた負担を求め、将来の給付を充実する観点から、その上限額を現在の65万円から75万円に段階的に引き上げる(※)とともに、最高等級の者が被保険者全体に占める割合に基づき改定できるルールを導入します。

(※) 68万円(2027年9月)→71万円(2028年9月)→75万円(2029年9月)と段階的に引き上げる予定。

これまで厚生年金の保険料や将来の年金額を算出する際に使う標準報酬月額には上限が定められており、等級では第32級、金額では65万円が最高に設定されていました。

すなわち、月給がこれを超える高所得者でも、それ以上の報酬に対して保険料は掛からず年金額にも反映されない設計となっていました。

しかし近年の労働者の平均賃金上昇の流れもあって、実態と合わなくなってきたことから、さらに制度の公平性や財政基盤の強化という観点からも見直しが求められました。

年金制度の持続性・安定性を高める

今回の改正で、この標準報酬月額が段階的に引き上げられることになり、より高所得の方にも応分の保険料を納めてもらいつつ、本人が将来的に受け取れる年金の額も増えることから、年金制度全体の持続性及び安定性が高まることが期待できます。

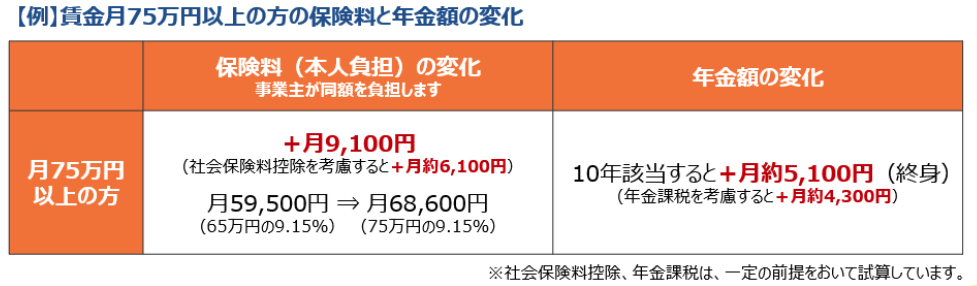

以下の例は、今回の改定による段階的見直し完了後の上限、賃金月75万円以上の方が納める保険料と将来受け取る年金額の変化について一覧で示したものです。

保険料負担(本人負担分)は改定後には月9,100円負担額が上昇しますが、その状態が10年続くと、月5,100円増額した年金を終身で受け取れるようになります。

主な改正内容⑤将来の基礎年金の給付水準の底上げ

主な改正内容の⑤は将来の基礎年金の給付水準の底上げです。

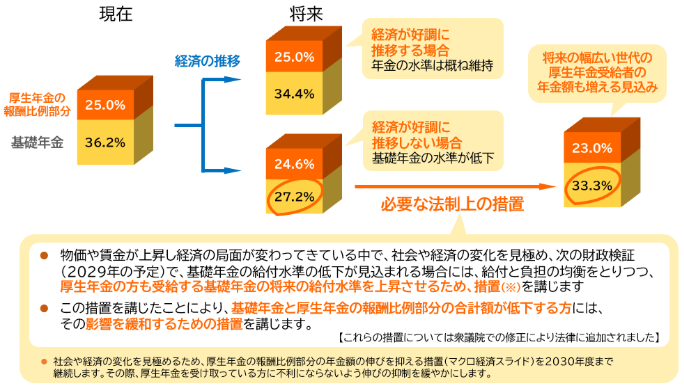

2025年(令和6年)財政検証では、将来の基礎年金の給付水準は、経済が好調に推移すれば、調整が比較的早く終わるので概ね維持されますが、一方で好調に推移しない場合、調整が長引き低下する見込みであることが示されています。

仮に経済が好調に推移しない場合、特に所得の低い方の給付水準が低下することから、衆議院での修正(立憲民主党要求)により、将来の基礎年金の給付水準の低下に対応する措置が附則として盛り込まれました。

具体的には、物価や賃金が上昇し経済の局面が変わってきている中、社会や経済の変化を見極め、次の財政検証(2029年予定)で基礎年金の給付水準の低下が見込まれる場合に、給付と負担の均衡を取りつつ、厚生年金の方も受給する将来の基礎年金の給付水準を向上させるため、基礎年金のマクロ経済スライドの調整を早く終わらせるよう必要な法制上の措置を講じることとされています。

併せて、この措置を講じたことにより、基礎年金と厚生年金の報酬比例部分の合計額が低下する方には、その影響を緩和するための措置を講じることとなります。

そしてこの基礎年金のマクロ経済スライドを早期に終了させる措置により、これから年金を受け取り始める多くの方の年金が増額するし、特に若い世代や年金額が低い方、長生きされる方ほど増加額が大きくなることが予想されています。

なお、この措置を実施するに当たって、公的年金の保険料は現在の水準を維持し、引き上げることはないとのことです。

参照先:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要|厚生労働省

上記の内容は日本の年金制度について、相当程度の深い知見がないと、一読しても理解するには難しいものがあります。

そこでより詳しく内容を知りたい方は、厚生省が出している今回の改正案の以下の公式ページをご参照ください。年金制度について基本的なことから解説してくれているので大変役立ちます。

参照先:将来の基礎年金の給付水準の底上げについて | 厚生労働省

主な改正内容⑥私的年金制度

主な改正内容の⑥は私的年金制度の見直しです。

具体的な改正項目としては3つあり、一つめがiDeCoの加入可能年齢の上限引上げ、二つめが企業型DCの拠出限度額の拡充、三つめが企業年金の運用の見える化となります。

以下詳しく解説します。

iDeCoの加入可能年齢の上限引上げ(3年以内に実施)

私的年金制度の見直しに係る1つめがiDeCoの加入可能年齢の上限引上げです。具体的には、個人型確定拠出年金(通称iDeCo)の加入可能年齢の上限を70歳未満に引き上げる措置を取ります。

これまでは個人型確定拠出年金iDeCoへの加入は60才未満までに限定されており、それ以降の年齢層の方には掛金を拠出して積み立てするという選択肢がありませんでした。

しかし本改正により、60才以降の方でも69歳まで老齢給付金をまだ受給していない場合には、iDeCoへの加入を継続したり新たに開始できたりするようになりました。

改正後には、定年延長、再雇用、あるいはフリーランスとして働く高齢者が70歳直前まで収入の一部を使って計画的に老後資金を増やすという選択肢が持てることになります。

iDeCoは掛金が全額所得控除でき、さらに運用益が非課税、受取時にも退職所得控除や公的年金控除が適用されるという三重のメリットがあるすばらしい制度です。

60歳以降も再就職したり個人事業主やフリーランスとして働く意思のある方には、iDeCoは所得税や住民税を軽減しながら老後資金を準備できる貴重なツールとなりますし、企業年金や退職金制度が十分整っていない職場で働く方にも自分年金を作る有効な手段となります。

本改正はその動きを実現・促進する大きな一歩となることが期待できるのです。

企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCの拠出限度額の拡充では、企業型DCの加入者が、事業主の拠出に上乗せして拠出できる加入者掛金(マッチング拠出)について、事業主掛金の額を超えられないという制限を撤廃し、拠出限度額の枠を十分活用できるようにします。

企業型DCの拠出限度額は、現行の月5.5万円から月6.2万円に引き上げられる予定です。

企業年金の運用の見える化(5年以内に実施)

企業年金の運用の見える化に関しては、現在の制度の下では、企業年金の情報は加入者などの本人に通知されているほか、企業年金の運営状況について厚生労働省への報告書の提出義務もありますが、一般には公開されていない状況にありました。

そこで企業年金の運用の見える化として、厚生労働省が情報を集約して一般に公表(情報開示)し、他社との比較や分析ができるような環境を整えることで、企業年金を実施している組織やその加入者などが情報を活用し加入者等の最善の利益のために運営を改善できるようにします。

その他

その他の改正項目としては、主に以下の3つが実施される予定です。

①子のある年金受給者の保障を強化する観点から、子に係る加算額の引上げ等を行いつつ、老齢厚生年金の配偶者加給年金の額を見直す

② 再入国の許可を受けて出国した外国人について、当該許可の有効期間内は脱退一時金を請求できないこととする

③ 令和2年改正法附則による検討を引き続き行うに際して、社会経済情勢の変化を見極めるため、報酬比例部分のマクロ経済スライドによる給付調整を、配慮措置を講じた上で次期財政検証の翌年度まで継続する

参照先:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要 | 厚生労働省

本改正の施行期日

本改正の施行期日については、基本的に2026年(令和8年)4月1日です。

ただし改正項目によっては、段階的に実施したり、今後の趨勢を踏まえ実施の決定や公布日を決めたりするものもあります。詳しくは以下の参照先をご確認下さい。

社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要 | 施行期日 | 厚生労働省

まとめ

今回は年金制度改革2025について詳しく解説しました。2025年の年金制度改革は、人生100年時代を踏まえ、多様な働き方や家族の形の変化等に対応するため行われた本格的な見直しです。

就労・保障・家族制度等のあり方等を見直し、これまで制度の谷間に取り残されていた方々にも保障の道が開かれる改正内容となっています。

これからは個人であっても年金制度を深く理解し、うまく活用する力(年金リテラシー)がさらに重要になってきます。自分の働き方や家族構成、その時点の年齢や収入等に応じて、どの制度をうまく使いこなすか、それがこれからの自分のライフプランを決めるといっても過言ではありません。

本記事も参考に、ご自身のライブプランを見直すきっかけにぜひご活用下さい。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ