財源確保か負担軽減か…消費税を廃止したらどうなるのかまとめてみた

平成になって導入され、賛否両論の中その税率が上がり続けてきた消費税。消費税の廃止は、一部の政治団体や識者の間で議論の絶えないテーマの一つです。

景気刺激策や低所得者層の負担軽減を目的として廃止論が唱えられることが多く、その実現可能性や影響について関心が集まっています。

しかし、消費税は日本の税収の大きな柱となっており、単純に廃止するだけでは財政や社会保障制度に大きな影響を及ぼしかねないとも言われています。

本記事では、消費税の基本的な仕組みや導入の背景を整理した上で、消費税の存廃に関する議論を紹介し、もし消費税が廃止された場合に日本経済や社会にどのような変化が起こるのか考察していきます。

目次

そもそも消費税とは

消費税とは、消費に対して広く公平に課税する間接税です。日本では1989年に導入され、当初の税率は3%でした。その後、段階的に引き上げられ、現在は標準税率10%、軽減税率8%(飲食料品などに適用)となっています。

消費税は、企業や事業者が商品・サービスの販売価格に法定の税率を乗算して上乗せし、消費者に負担させる仕組みです。事業者は消費税を「預かる」という形式になっており、預かった消費税を納税するのですが、その際に仕入れ時に支払った消費税を差し引く「仕入税額控除」を行って申告します。

消費税の特徴は、所得税や法人税と異なり、広く国民に負担が分散される点にあります。

所得税は累進課税制度により高所得者ほど負担が大きくなる一方、消費税は所得に関係なく同じ割合で課税されるため、低所得者ほど負担感が大きいとされています。この点から「逆進性」が指摘されることもあり、対策として食料品への軽減税率の導入、年金生活者や住民税非課税世帯等に対する給付金制度などが設けられています。

また、消費税の税収は、社会保障費の財源としても重要な役割を果たしています。高齢化が進む日本では、年金や医療、介護などの財源を確保するため、消費税が不可欠とする意見も多くあります。

一方で、「お金に色はついてない」といって本当に社会保障費に使われているのかという議論や、消費税の増税が景気に与える影響も指摘されており、その是非を巡ってさまざまな議論が交わされています。

消費税が始まった経緯

日本で消費税が導入されたのは1989年ですが、その背景には財政赤字の拡大と社会保障費の増加がありました。高度経済成長期を経て、日本は税収の大半を法人税と所得税に依存していました。しかし、バブル経済の崩壊後、景気の低迷により法人税収が減少し、さらに少子高齢化の進行によって社会保障費の増大が避けられなくなりました。

こうした財政の悪化を受けて、政府は「広く公平に負担を求める税制改革」として消費税を導入しました。消費税はフランスの付加価値税(VAT)を参考にして設計され、当初は税率3%でスタートしました。しかし、導入当初は「消費者の負担が増える」「低所得者にとって不公平」といった批判が強く、政府は低所得者対策として給付金制度を検討するなどの対応を迫られました。

その後、1997年に税率が5%に引き上げられましたが、これがアジア通貨危機の影響と相まって景気後退を引き起こしたとの指摘もあります。そのため、2000年代にはしばらく税率の引き上げは見送られました。しかし、財政赤字が深刻化する中、2012年には民主党政権下で「社会保障と税の一体改革」が決定され、2014年に8%、2019年に10%へと段階的に引き上げられました。

このように、日本の消費税は財政健全化や社会保障の安定を目的として導入されましたが、その後の増税による景気への影響や逆進性の問題がたびたび議論されることとなりました。現在でも、消費税のあり方については賛否が分かれており、税制改革の重要なテーマとなっています。

消費税に関する議論

消費税については、その是非を巡ってさまざまな議論が行われています。

ここでは、消費税に賛成する立場と反対する立場の主張を整理し、それぞれの論点を詳しく見ていきます。

消費税に賛成

消費税に賛成する立場の主な理由は、安定した税収の確保と社会保障の財源維持にあります。

まず、税収の安定性です。法人税や所得税は景気が悪化すると税収が大きく減少するのに対し、消費税は個人消費に広く課税されるため、比較的安定しています。この安定性が、財政赤字の縮小や将来的な財政破綻のリスク回避に寄与すると考えられています。

次に、税収の重要性です。日本は少子高齢化が進み、年金や医療・介護の負担が増加しています。所得税と法人税だけでは成り立たなくなった日本では、消費税による税収を社会保障に役立てていかなくてはならないとする考え方です。

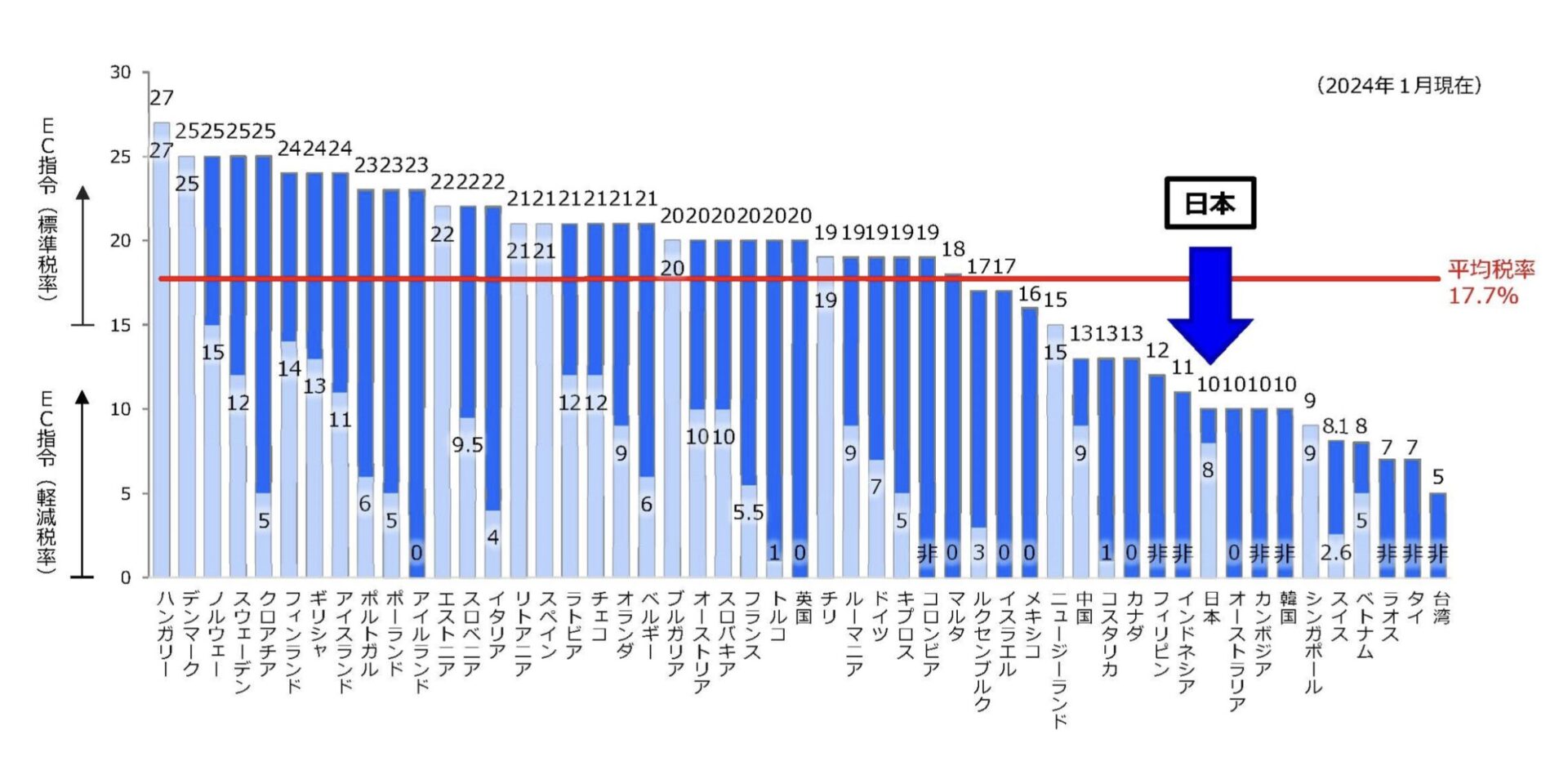

さらに、欧州諸国の税率と比較して低いのだからもっと活用すべしとの議論もあります。例えば、フランスの付加価値税(VAT)は20%、スウェーデンは25%と、日本の10%よりも高く設定されています。こうした国々では、消費税を社会保障や教育の充実に活用しており、日本も同様の道を進むべきとする意見もあります。

消費税に反対

消費税に反対する立場の主な理由は、逆進性の問題、経済への悪影響、そして他の財源で代替可能であるとするものです。

まず、消費税の逆進性です。食費などの生活をするのにかかる消費額の所得に対する割合は、高所得者が低く、低所得者は高くなります。したがって税の応能負担原則にそぐわないというわけです。

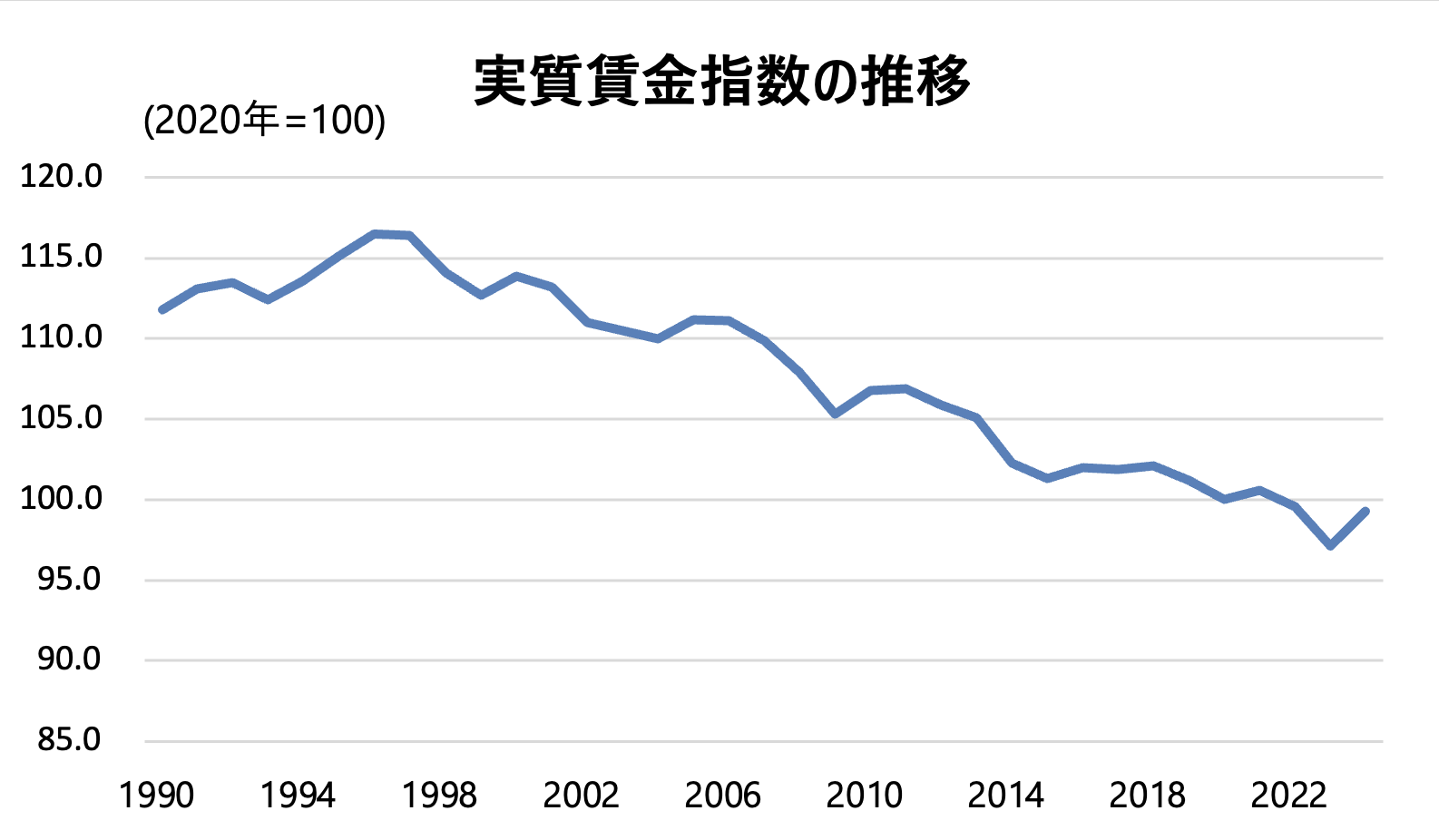

次に、消費税の景気抑制性です。実質賃金指数は物価が上がると減少するので賃金が変わらないとき、消費税が増税されれば下がっていくのです。したがって消費者の購買力は下がり、景気は抑制されます。

消費税廃止を訴える政党は実質賃金指数が消費税増税のたびに落ち込んでいく右肩下がりのグラフを示し、これが失われた30年の原因の一つであるとしています。

消費税を廃止すると代替財源の問題が出てきます。この対策としてよく主張されているのが、足りない分は新たに通貨を発行して財源とする案です。これは、1990年代にアメリカの経済学者が提唱した現代貨幣理論(MMT)における、「政府が自国通貨を発行できる場合、財政赤字を気にせず経済政策を運用できる」との説に基づいています。

消費税を廃止した場合を考える

消費税を廃止した場合、日本経済や財政にどのような影響が出るのかを考察する必要があります。ここでは、消費税廃止のメリットとデメリットを具体的に見ていきます。

消費税を廃止した場合のメリット

消費税を廃止すれば、以下のようなメリットが考えられます。

1. 個人消費の活性化による景気回復

消費税がなくなれば、商品の価格が下がるため、消費者の購買意欲が向上します。可処分所得が増加し、消費が促進されて経済の活性化が期待できます。

特に、生活必需品や高額商品(住宅・自動車など)の購入が増え、企業の売上や利益が向上し、雇用の拡大にもつながる可能性があります。

2. 低所得者層の負担軽減

低所得者ほど負担が大きくなる「逆進性」の問題が解消されます。低所得者の生活コストが下がり、実質的な可処分所得の増加につながります。

各方面から下がり続けているとの指摘がある実質賃金指数は上がりはじめるでしょう。これにより、経済格差の縮小が期待され、社会全体の安定にも寄与すると考えられます。

3. 事業者の負担軽減と経営の安定

消費税は事業者にとって非常に大きな負担になっています。というのも法律上、消費税の納税は事業者が負担することになっているからです。

法人税は最終的に赤字なら課税されませんが、消費税は仕入控除を引いて残りが生じたら、たとえどんなに赤字であっても支払義務が生じます。ただし、一定の売上(課税売上高1,000万円以下)を下回る小規模事業者は免税事業者として納税義務を免れる場合がありますが、インボイス発行事業者は申告納税義務があります。

中小企業や個人事業主にとってはこれが悩みの種でした。インボイス発行事業者の登録は任意とされていますが、登録していない事業者が多いのもその理由です。

消費税の納税義務がなくなれば、資金繰りが楽になり、事業の継続や発展がしやすくなります。また、消費税の「益税問題」(免税事業者が消費税を顧客から受け取りつつ納税しないことで利益を得る仕組み)が解消され、公平な競争環境が整うとする意見もあります。インボイス制度も必然的に意味を失います。

4. 税務手続きの簡素化

ご存じの通り消費税の申告は、法人税の申告と共に、決算期の重要な申告作業です。数年前のリース契約のような旧税率のものを拾い出し分類していく作業は工数のかかる大変な作業です。

消費税の申告をしなくてよいとなれば税務申告の手間が大幅に減ることは容易に想像できます。税務に携わる皆さんは楽になり、事業者は忙しい決算期に少しでも本業に集中できるようになるでしょう。

このように、消費税を廃止することで消費の促進や低所得者支援、事業者の負担軽減など、経済や社会に良い影響をあたえるでしょう。

消費税を廃止した場合のデメリット

消費税を廃止することでメリットもありますが、一方で深刻なデメリットも生じるかもしれません。

1. 国家財政の悪化と社会保障の危機

日本の税収の約30%以上を占めている消費税が失われると、財源が不足し、持続的な社会保障制度の運営が困難になるかもしれません。代替財源として所得税や法人税を引き上げる方法も考えられますが、これには強い反発が予想されます。

2. 財源確保のための別の増税負担

消費税を廃止した場合、政府は新たな税収を確保する必要があります。現実的な選択肢として、所得税や法人税の増税が挙げられます。富裕層への課税を強化することで一時的に税収を補填できたとしても、それは持続可能かと問われると断言できないでしょう。

3. 経済の不安定化

消費税の代替として所得税や法人税を増税すると、企業の投資意欲低下、雇用の減少、消費者の手取が減収するなどの現象が起こりかねません。別な形で経済の不安定化を招くリスクもあるのです。

大きな増税をせず、現代貨幣理論(MMT)に基づいて必要な分だけ円を発行する方法も主張されていますが、新しい理論であり本当にインフレをコントロールできるのか実証できた国は未だありません。

4. インフレや市場の混乱

消費税の廃止によって商品価格が下がり消費の拡大が想定できますが、事務負担や価格表示の変更が相次ぎ、市場に混乱を招く可能性があります。

このように、消費税の廃止は経済や財政に重大な影響を及ぼす可能性があり、単なる税制変更以上の課題を引き起こすことが予想されます。

まとめ

消費税の廃止は、個人消費の活性化や低所得者の負担軽減などのメリットが期待される一方で、社会保障の財源不足や経済の不安定化といった深刻なデメリットも伴います。

税務に携わる皆さんも自社やクライアントの消費税の申告書を見ながらその意味と日本の将来についてもう一度考えてみませんか。

本記事が、税理士や会計士の皆様が消費税のあり方を考える一助となれば幸いです。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ