スポーツ選手と税金の話。報奨金も課税されるの?(知って得する法律相談所 第24回)

弁護士法人アドバンス 代表弁護士・税理士

五十部 紀英

2022/3/14

0. スポーツ選手が受け取る報奨金と税の関係

昨年、東京オリンピック・パラリンピック2020大会が行われ、日本代表は、史上最多の58個のメダルを獲得しました。

メダルを取った選手には、日本オリンピック委員会(JOC)や日本障がい者スポーツ協会(JPSA)、加盟競技団体から報奨金が贈られます。

報奨金とは、メダリストの栄誉を称えるための金品です。

オリンピックでメダリストになった場合、それぞれ金500万円、銀200万円、銅100万円の報奨金がJOCから贈られます。

そこで問題になるのが、報奨金と税金の関係についてです。

もしも、選手の功績に対して支払われる報奨金に課税されてしまうと、栄誉を称えるという効果が薄れるのではないでしょうか。

今回のコラムでは、スポーツ選手と税金の関係について解説します。

01.そもそもスポーツ選手の給料はどのように課税されるの?

スポーツ選手の給料は、報酬や年俸、スポンサー収入、会社から受け取る給料など多岐に渡ります。

基本的に、すべてが給料として考えられますが、会社に所属しながら競技を行う社員選手なのか、また、プロスポーツ選手として報酬を受け取るのかによって、納税額が異なります。

1-1.実業団選手(社員選手)の場合

実業団選手は、企業と雇用契約を結んでおり、社員として職務に従事しながらも、選手としてスポーツ活動を行う人のことです。

実業団選手が受け取る年俸は、会社員と同様の「給与所得」として扱われます。

そのため、税率の計算は給与所得と同じです。

年俸1000万円の場合を想定して、税額を見てみましょう。

例えば、各種の控除額が300万円とすると、課税所得は700万円です。

この課税所得に対して、税率がかけられ、所得税が決まります。

課税所得が700万円の場合、税率は23%、課税控除額は63万6000円です。

よって、所得税の合計は、97万4000円となります。

また、住民税(10%)も合わせて支払う必要があります。

この場合、住民税は70万円となり、合計で167万4000円を納めます。

1-2.プロスポーツ選手の場合

プロスポーツ選手は、企業や競技団体などとプロ契約を結び、スポーツ活動を行う人です。

プロスポーツ選手は、税法上「個人事業主」に該当します。そのため、プロスポーツ選手が受け取る年俸は、「事業所得」として扱われます。

事業所得とは、必要経費(スポーツ活動に必要な用具代、遠征費など)を除いた金額が対象です。

例えば、年俸が2億円で、必要経費が5000万円の場合、事業所得は1億5000万円となります。

所得税率は45%で、所得税は6750万円となります。

さらに、住民税(税率:10%、675万円)と消費税(税率:10%、675万円)を合わせて支払い、合計8100万円が納税額になります。

累進課税制度により、年俸が高額なプロスポーツ選手ほど、税率は高くなります。

02.報奨金は課税対象になるの?

報奨金については、大会の形式や報奨金を送る競技団体によって異なります。

また、選手の形態によっても、税額の算出方法が異なります。

2-1.国内大会・国際大会の報奨金

全国大会や国際大会出場者には、競技団体や地方自治体から報奨金が送られます。

選手の功績を称えて送られる報奨金ですが、原則、課税の対象となります。

年俸と同様に、実業団選手は一時所得、プロスポーツ選手は事業所得として計上されます。

この算出方法について、2018年マラソンで1憶円の報奨金を受け取った設楽悠太選手と大迫傑選手の事例を踏まえて解説します。

設楽選手は、企業に所属する実業団選手です。そのため、報奨金は「一時所得」とされ、税額が計算されます。

一時所得は、①総収入金額から、②収入を得るために支出した金額(このコラムでは考慮しない)と③特別控除額(50万円)を引いて計算されます。

1億円の報奨金を獲得した場合、①から③を引いた9950万円が一時所得となり、その2分の1である4975万円が課税対象となります。

所得税(45%)は、2238万7500円、住民税(10%)は、497万5000円です。

合計納税額は、2736万2500円となります。

一方、大迫選手は、プロスポーツ選手のため、「事業所得」として計算されます。

①事業収入から②必要経費を引いた額が事業所得として計上されます。

1億円の報奨金を獲得した場合(②は考慮しない)、事業所得の金額が課税対象となり、所得税は4500万円(45%)、住民税は1000万円(10%)となります。

合計で、5500万円を納税することになります。

2-2.オリンピック・パラリンピックの報奨金

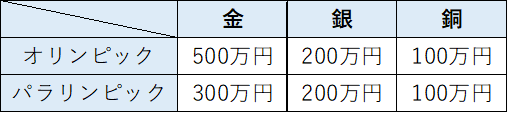

JOC、JPSAから受け取る報奨金額は、下記の通りです。

スポーツ庁「オリンピック・パラリンピック競技大会の報奨金」参考

オリンピック・パラリンピックで受け取る報奨金は、課税対象とはなりません。しかし、JOC、JPSA加盟競技団体から受け取る報奨金については、一定の上限があり、規定を超える場合には課税されます。

令和2年度の税制改正後は、JOC、JPSA加盟団体共に、金500万円、銀200万円、銅100万円を上限に非課税とされています(令和2年以前は上限なし)。

なお、JOC、JPSAに加盟していない競技団体から報奨金を受け取った場合には、課税の対象になりますので、気を付けましょう。

03.競技種目によって報奨金の違いはあるのか

各競技団体が報奨金に関する規定を定めているため、団体によって報奨金の金額は異なります。

東京オリンピック2020大会を例に、報奨金の額を比較してみましょう。

卓球混合ダブルスで金、女子団体で銀、女子シングルスで銅をとった伊藤美誠選手は、JOC、日本卓球協会から合計で1800万円の報奨金を受け取っています。

競泳で2つの金を獲得した大橋悠依選手(1000万円)、体操で金2つ、銀1つを獲得した橋本大輝選手(1330万円)よりも多い報奨金を受け取っています。

この差は、各競技団体が定めている報奨金の規定によって差が生じています。

日本卓球協会では、オリンピック、世界選手権、アジア競技大会での報奨金規定があります(日本卓球協会「基本規定」第117条)。

オリンピックのシングルスでメダルを取った場合、金1000万円、銀500万円、銅300万円と高額な報奨金が定められています。

日本体操協会の場合、オリンピックのメダル取得者への報奨金は、金50万円、銀30万円、銅20万円(日本体操協会「競技者規定細則」第7条)と規定されており、競技団体によって、著しい差があります。

また、日本水泳連盟では、報奨金規定そのものがありません。メジャーな競技であっても、金額に差があるようです。

04.まとめ

選手の形態や競技団体によって、報奨金に差があることを理解いただけたと思います。

選手の栄誉を称えるための報奨金に対する課税措置は、賛否両論ありますが、高額の税金を納めることになります。

弁護士法人アドバンスでは、スポーツ選手の顧問やスポーツ法務に注力しており、グループ法人である税理士法人とも連携しながら法務×税務の両方からサポートすることができます。

課税対象や手続きについてお困りの際は、遠慮なくご相談ください。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ