IPO(新規公開株)に向けた標準的なスケジュールについて<President’s Report vol.16>

株式会社ビズアップ総研 代表取締役

吉岡 高広

いつも弊社サービスをご利用いただき、誠にありがとうございます。

今回は、IPO(新規公開株)に向けた標準的なスケジュールについてお話したいと思います。

IPOとは、Initial Public Offeringの略で、少数株主に限定されていた未上場会社の株式を証券取引所(株式市場)に上場させることを意味します。

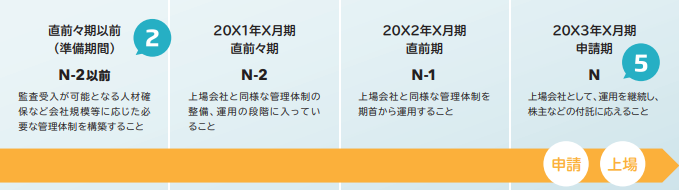

IPOを実行した企業は、社会的信用力・知名度の向上や幅広い資金調達手段の確保といったメリットを得られます。日本公認会計士協会によれば、IPOまでの標準的スケジュールは、直前々期以前、直前々期、直前期、申請期の4つに分かれます。

まず直前々期以前(N-2以前)からご説明したいと思います。

直前々期以前は、監査受入が可能となる人材確保をはじめ、会社規模に応じた必要な管理体制を構築するための時期です。直前々期以前では、監査法人やIPOアドバイザーによるショートレビューが行われます。ショートレビューとは、上場に向けた課題を抽出するための調査です。具体的には資料の閲覧やヒアリングを通じて会社の現状が調査され、上場に必要な水準や現状とのギャップが明らかにされます。

続いて直前々期(N-2)は、申請期の2期前には監査法人による監査証明が必要になることから、監査法人の会計監査(財務諸表監査)が始まり、会計監査は直前期(N-1)まで続きます。会計監査を受けるにあたって押さえるべきポイントは多岐に渡ります。例えば、会計処理の根拠資料は、伝票番号に証憑、計算資料を添付し、会計処理との関連を明確にしておくことが重要です。このほか、日本公認会計士協会が発行する「新規上場のための事前準備ガイドブック」にいくつかポイントが記載されていますので、参考にしながら準備を進めましょう。

また直前々期、直前期では、内部統制報告制度(J-SOX法)に向けた準備を進めなければなりません。内部統制報告制度では、経営者自らが財務報告に関連する内部統制の状況を評価した後、監査法人がその評価結果について監査します。監査法人による監査に先立ち、業務記述書やフローチャートなどを活用して内部統制状況を文書化するといった準備が必要です。準備には相当の時間がかかるとされるため、計画的に進めましょう。

直前期の後は、いよいよ上場申請を実行する申請期(N)です。

申請期では、上場審査の段階で主幹事証券会社や証券取引所からコンプライアンス体制に関する審査を受けなければなりません。複数回の現地調査や社長ヒアリングなどを経て審査をクリアすると、証券取引所から上場申請が承認され、めでたくIPOが実現します。

このようにIPOは、綿密な計画や費用、時間に加え、さまざまな利害関係者との調整が必要な複雑かつ膨大な業務です。当然ながら、自社独力で各フェーズをクリアするのは難しいため、監査法人やIPOアドバイザーの指導を受けながら、一歩ずつ着実に準備を進めていきましょう。

当社のe-JINZAIの動画コンテンツでも、IPOに向けた標準的スケジュールに関する情報をご用意していますので、ぜひご活用いただければと思います。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ