【令和8年度税制改正】オープンイノベーション促進税制の見直しについて

2025(令和7)年12月19日、政府・与党より2026(令和8)年度税制改正の大綱が公表されました。その法人課税の分野で改正された項目のひとつが「オープンイノベーション促進税制」の見直しです。

オープンイノベーションは、企業が事業を推進していく際、これまでにはなかった視点から行うための手法として注目されています。これまでにないビジネスモデルで成長を図るスタートアップ企業を支援するため、外部企業や他組織からの出資を促進するために設けられた制度がオープンイノベーション促進税制です。

本記事では、2026(令和8)年度税制改正を踏まえ、オープンイノベーション促進税制の現状と主な改正点、改正にあたり税務等の関係者が注意しなければならない点など、詳しく解説します。

目次

- オープンイノベーション促進税制の現状

- オープンイノベーション促進税制(新規出資型及びM&A型)の見直しの背景

- オープンイノベーション促進税制(新規出資型及びM&A型)の改正ポイント

- オープンイノベーション促進税制の見直しに係る注意点

- まとめ

オープンイノベーション促進税制の現状

まずは2026(令和8)年度税制改正前のオープンイノベーション促進税制の現状について解説します。

そもそもオープンイノベーションとは?

オープンイノベーションとは、他社が持つ技術やアイデアを積極的に取り込み、自社の技術向上や新商品の開発を行う経営戦略のひとつです。

言い換えれば、オープンイノベーションとは、自社はもちろんのこと、それ以外の他社・組織のリソースを活かすことで社内にイノベーションを興すことを指します。

またオープンイノベーションには主に3つの手法があり、それがインバウンド、アウトバウンド、そしてインバウンドとアウトバウンドの組み合わせたものです。

インバウンドとは、自社で不足している技術やアイデアを他社から積極的に取り込み、補完することでイノベーションを実現していく方法のことをいい、アウトバウンドとは自社が持っている技術やノウハウを他社に提供することで新たなアイデアを広く募る方法のことをいいます。

そしてインバウンドとアウトバウンドの組み合わせとは、上記の方法を相互補完的に行い、両社にイノベーションを起こす方法になります。

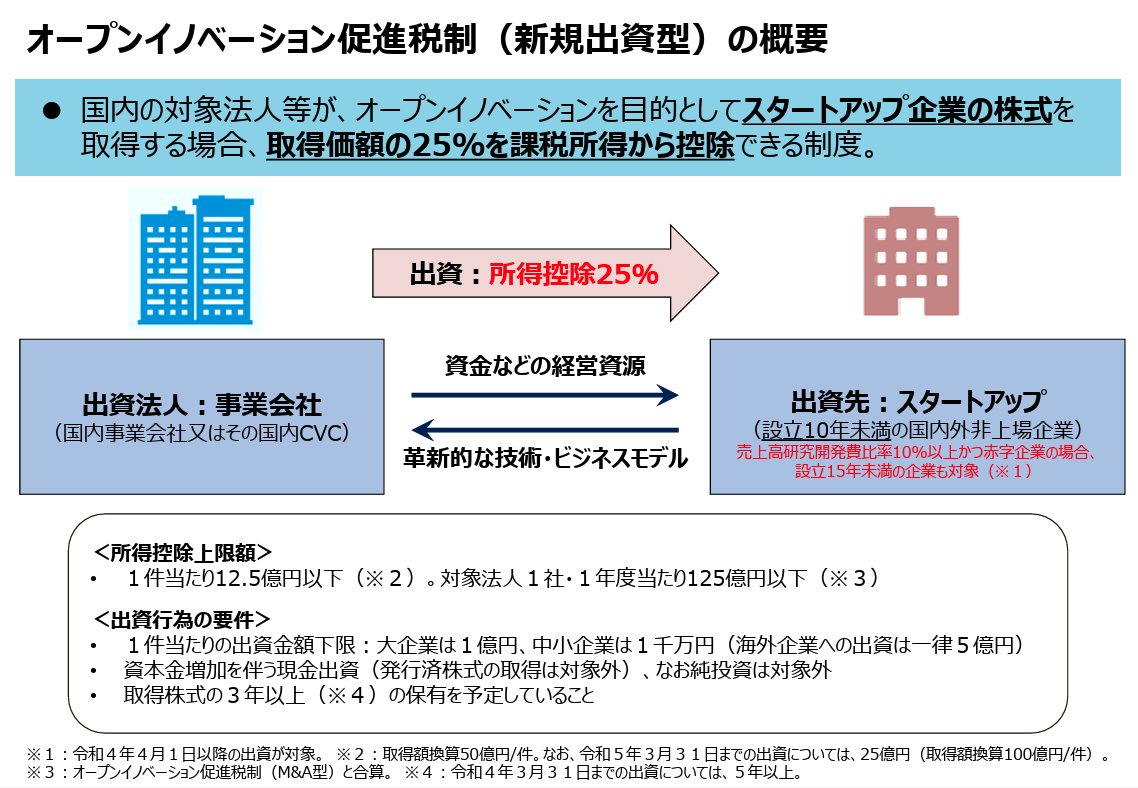

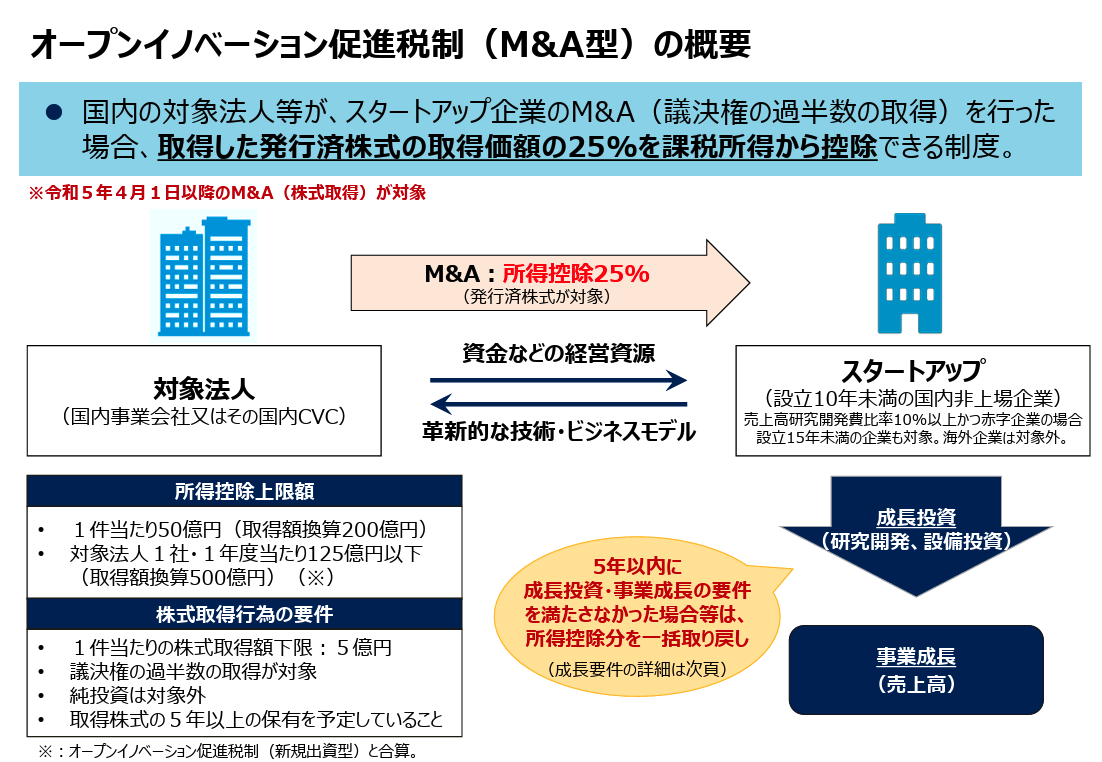

オープンイノベーション促進税制の2つの概要(現状)

オープンイノベーション促進税制は、企業及びその投資部門(CVC)がスタートアップ企業等に投資をする際の所得控除制度です。経済産業省が2020年4月1日にスタートした制度で、数度の改正を経て現在に至っています。

スタートアップ企業等とのオープンイノベーションを目的に、国内の事業会社またはその投資部門(CVC)が、スタートアップ企業等の新規発行株式を一定額以上取得すると、その株式の取得価額の25%を所得控除できます。

以下が2026(令和8)年度税制改正前のオープンイノベーション促進税制前の現状です。

オープンイノベーション促進税制は「新規出資型」と「M&A型」から構成されており、その概要については、経済産業省の公式サイトから全体図を引用したのでご覧なって下さい。(今回の記事では詳細の説明は省きます)

これまでの経緯としては、制度発足時は本制度が適用される条件が「新規発行株式の取得」に限られていたのが、令和5年度の税制改正で「M&Aによる発行済み株式の取得」も本制度の適用対象となりました。

【オープンイノベーション促進税制(新規出資型)】

【オープンイノベーション促進税制(M&A型)】

オープンイノベーション促進税制(新規出資型及びM&A型)の見直しの背景

今回、令和8年度税制改正大綱に係るオープンイノベーション促進税制の見直しの背景について説明します。

改正に当たっては、まず制度発足以来、オープンイノベーション促進税制はこれまでスタートアップ企業への投資に対して一定の貢献をしてきたという認識が再確認されました。

そのもとで、今回新規出資型で一部内容の見直しがなされるとともに、適用期限の延長が図られたのです。合わせて、スタートアップ企業の出口戦略としてM&Aを促進することはスタートアップのみならず、投資企業にも利益実現等の面から極めて重要であるという点から、本税制のうち、特にM&A型の制度の大幅な見直し(含む拡充)がなされたのです。

オープンイノベーション促進税制(新規出資型及びM&A型)の改正ポイント

令和8年度税制改正に係るオープンイノベーション促進税制(新規出資型及びM&A型)の改正ポイントは主に4つあります。以下、新規出資型で1点、M&A型で2点、そして適用期限と合計4点、詳しく改正ポイントを解説します。

新規出資型の改正ポイント

新規出資型の改正では、適用要件が引き上げられます。従来、改正前の対象法人が大企業の場合の最低投資金額は1億円でしたが、今回、その金額が2億円に引き上げられます。

また対象法人がスタートアップ企業に投資する際に、すでに同企業に対して段階取得に対する制度が適用されているときには、新規所得型の制度対象から除外されるのでご注意下さい。

M&A型の改正ポイント1…M&A型の適用類型の拡大

M&A型の改正ポイントの1はM&A型の適用類型の拡大です。

従来の制度では、発行法人以外の者からの購入により株式を取得した場合、発行済み株式の過半数(50%超)を取得しないとM&A型のオープンイノベーション促進税制が利用できませんでした。しかし今回の改正においては、一定の要件を満たした場合、段階取得による株式取得も本制度の適用対象となるよう制度拡充が図られました。

以下にM&A型に係る改正点を、「一括購入による取得」と「段階的な取得」に分けてまとめています。

【M&A型・一括購入による取得のケース】※下線が今回の改正点

| 型式 | M&A型 |

| 内容 | 一括購入による取得(一部見直し) |

| 対象株式 | 発行法人以外の者から購入により取得した株式 |

| 取得価額の下限及び上限 | 下限:対象法人は大企業・中小企業問わず7億円に引上げ(改正前は5億円) 上限:200億円 |

| 議決権割合 | 取得後の議決権割合の過半数を有すること |

| 他の制度との併用の可否 | 同一のスタートアップ企業への投資に対して段階取得の制度を利用していた場合、適用不可 |

| 所得控除割合 | 取得価額×25% |

| 取り崩し理由 | ・特定株式の取得から5年経過(成長投資・事業成長の要件を満たす場合を除く) ・対象法人が議決権の過半数を有しないこととなった場合・経済産業大臣の証明がなされない場合 ・配当を受けた場合 ・対象法人を合併法人とする合併により、スタートアップ企業が解散した場合等 |

※その他の要件に関しては、既存制度と同じ

【M&A型・段階的な取得によるケース】※下線が今回の改正点

| 形式 | M&A型 |

| 内容 | 段階的な取得(今回拡充) |

| 対象株式 | 発行法人以外の者から購入により取得した株式 |

| 取得価額の下限及び上限 | 下限:対象法人は大企業・中小企業問わず3億円以上 上限:200億円 |

| 議決権割合 | ・取得直前の議決権割合が過半数でないこと ・株式取得の日から3年以内に議決権の過半数を有することが見込まれること |

| 他の制度との併用の可否 | 株式取得の日が令和5年4月1日以後のものにつき、同一のスタートアップ企業への投資に係り、 新規出資型の制度を利用していた場合には適用不可 |

| 所得控除割合 | 取得価額×20% |

| 取り崩し理由 | ・特定株式の取得から3年経過(3年以内に議決権割合の過半数を有した場合を除く) ・特定株式の取得から5年経過(成長投資・事業成長の要件を満たす場合を除く) ・対象法人が議決権の過半数を有しないこととなった場合 ・経済産業大臣の証明がなされない場合 ・配当を受けた場合 ・対象法人を合併法人とする合併により、スタートアップ企業が解散した場合等 |

※その他の要件に関しては、既存制度と同じ

M&A型の改正ポイント2…吸収合併時の特別勘定取り崩しに係る税負担の軽減

M&A型の改正ポイントの2は、吸収合併時の特別勘定取り崩しに係る税負担の軽減措置です。

今回の改正では、株式の発行法人(スタートアップ企業)の成長発展が図られたことが明らかな段階において、対象法人と発行法人の合併が行われたときには、所得控除分の取り崩しの負担を軽減する旨の見直しも行われます。

従来、改正前は、M&A型の制度を利用した法人を吸収し合併法人とした場合など、スタートアップ企業が解散した場合には、対象法人の経理処理として、その事業年度において特別勘定の残高を取り崩して一括で益金算入することとされていました。

しかしその場合には、一括処理するので納税負担が増し、会社のキャッシュフロー悪化にもつながるという大きいデメリットがありました。

しかし今回の改正では、スタートアップ企業の事業の成長発展が図られたことが明らかな場合には、合併の日を含む事業年度の翌事業年度開始の日から5年間で特別勘定の残高を分けて均等に益金算入することが可能とされました。

これにより一括益金算入のデメリットが緩和され、毎期の納税負担も軽減されることから、当該企業のキャッシュフローにも影響が少なくなりました。

なお、この制度は、今回の改正で拡充された段階取得のケースでも適用されますのでご留意下さい。

適用期限の延長

オープンイノベーション促進税制の適用期限に関しては、上記までの各措置を講じた上で、適用期限が2年間延長されます。(2028(令和10)年3月31日までの期間内に特定株式を取得して、その取得した事業年度の終了日まで引き続き当該株式を有していた場合に適用されます)

オープンイノベーション促進税制の見直しに係る注意点

最後に今回改正に係るオープンイノベーション促進税制の見直しに係る注意点を解説します。

出資を受けるスタートアップ企業の株主構成の制限

本制度の適用においては、出資の段階で発行済み株式の過半数をひとつの法人、またはその子・孫会社等で取得しているスタートアップ企業への出資は対象外となります。

また同じく、法人がその発行済み株式の3分の2以上を取得済みのスタートアップ企業も対象外となりますのでご注意下さい。

段階的な取得の拡充でマイノリティ出資が可能となる

今回の改正では、新たな制度拡充策として段階的な株式の取得が認められたため、投資側としてスタートアップ企業に対しマイノリティ出資をする段階から本制度を適用できる余地が生まれました。

ただしM&A型において特別株式を一括購入する場合は、所得控除割合は従来通り取得価額の25%までですが、段階的な取得の場合には、所得控除割合は取得価額の20%と率が下げられているので注意して下さい。

また適用要件の引上げ(取得価額の下限等)で、本税制の適用範囲の縮小が予想される点にも留意が必要です。

改正大綱に記載の「その他所要措置の内容」

令和8年度税制改正大綱には改正規約の最後に「④その他所要の措置を講ずる」という表記があります。これについては、まだ公表されていない事項に該当するので、今後の追記内容に注目していく必要があります。

まとめ

2026(令和8)年度税制改正に係るオープンイノベーション促進税制の見直しについて詳しく解説しました。オープンイノベーションを後押しするための制度の整備・拡充は年々進んでおり、オープンイノベーション促進税制もそのひとつです。

自社の事業にオープンイノベーションの導入を検討している企業のうち、スタートアップ企業との連携も視野に入れている法人なら、オープンイノベーション促進税制を活用することで、所得控除を受けつつ同時に戦略的な出資ができます。

オープンイノベーション促進税制は、出資側及び受ける側双方にメリットがある制度なので、制度を適切に利用するためには、適用要件をきちんと理解して、専門家の指導も受けながら申請手続きを進める必要があります。

本記事も参考にして、ぜひ積極的にオープンイノベーション促進税制を活用することをおすすめします。今回のオープンイノベーション促進税制の見直しの規約については、以下の財務省の公式サイトにて確認できます。ご参照下さい。

参照:法人課税・オープンイノベーション促進税制の見直し(P65~P67) | 令和8年度税制改正の大綱|財務省

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ