源泉徴収税額とは?概要や所得税の計算方法、問題点や税に関わる方への注意点など詳しく解説

原則、所得税は収入のある個人が1年の所得を自分で計算し税務署に確定申告して納付するものです。

しかし会社や各種団体等においては、従業員に支払される給与・報酬について、予め支払う側が所得税を天引きして預かり、一定期間後に税務署に納税します。

このシステムを源泉徴収と呼び、納付される所得税のことを源泉徴収税額といいます。なお、2026年現在では、この所得税に加えて復興特別所得税も合わせて差し引きされています。

本記事においては、源泉徴収税額について、その概要や所得税の具体的な計算方法、源泉徴収に係る問題点、税の仕事に関わりを持っている方々への注意点など詳しく解説します。

目次

源泉徴収税額とは?

源泉徴収税額とは、従業員に給与や賞与等を支払う際、事前に差し引く税金のことをいいます。雇用主が納税義務者として税務署に税金を納め、年末調整を行って最終的に過不足分を調整します。

本章では、源泉徴収税額の概要について解説します。

源泉徴収税額とは給与や報酬等から予め差し引く税金のこと

源泉徴収税額とは、会社が従業員に対して給与等を支払いする際、予め差し引く所得税と復興特別所得税(※)のことです。

毎月支払う給与等から定期的に所得税を差し引き、従業員に代り雇用主(会社等)が税務署に納め、1年の最後に年末調整して所得税の過不足を計算します。

所得税は、本来、個人の得た所得に対して課される税金です。そのため納税義務者が、年に1回、税務署に対して確定申告を行い、1年間の所得と納税すべき金額を報告して納税します。

一方、所得税の一形態である源泉徴収税は、サラリーマンやパート・アルバイト等の給与所得者の納めるべき所得税を、雇用主たる会社・団体等が本人に代わって徴収・計算して国に納める点で明確な違いがあります。

(※)復興特別所得税(税率2.1%)は、2013年1月1日~2037年12月31日までの特別税

源泉徴収の仕組み

上記のように、本来なら納税者自身が所得金額の計算を行い、確定申告の手続きを経て所得税額を納付するのが原則ですが、企業に勤務する給与所得者の場合、雇用主たる会社が本人に代わり、支払っている給与や賞与、退職金等から税金を天引きして納税する仕組みのことを源泉徴収制度といいます。

そして基本的に事業を行っている会社は全て源泉徴収を行う義務を負っています。

源泉徴収の対象者である給与所得者は予め給与から所得税を差し引かれます。そのため給与所得者は、不動産収入等、給与以外の一定の収入や医療費控除等の申告がある場合を除き、原則、確定申告を行う必要はありません。

源泉所得税の納付期限

源泉所得税については納付期限があります。

源泉所得税は通常、給与や報酬を支払った月の翌月10日までに国に納付するルールとなっています。(たとえば6月に給与を支払いしたら、翌7月10日が納付期限です。)

ただし給与等を支給する対象者が10人未満の会社の場合は特例があり、源泉徴収した所得税・復興特別所得税を半年分まとめて納付可能です。(1~6月までに源泉徴収した源泉所得税は7月10日、7~12月までに源泉徴収した分は翌年1月20日が納付期限)

またこの特例を受けるためには、予め「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署長に対して提出しておく必要があります。

一方、源泉所得税の納付が遅れると、ペナルティとして不納付加算税(税額の10%)が納税義務者(会社)に課される可能性があるので注意が必要です。

参照先:特例内容|源泉所得税及び復興特別所得税の納付期限と納期の特例 | 国税庁

源泉徴収税額の計算方法

給与や報酬等から差し引く源泉徴収税額に関しては、雇用主たる会社が税額を計算して納付が必要です。そこで計算にあたっては、所得税法で定められた「源泉徴収税額表」を使います。

本章では、源泉徴収税額表の見方や、それを使った源泉徴収税額の計算方法など解説します。

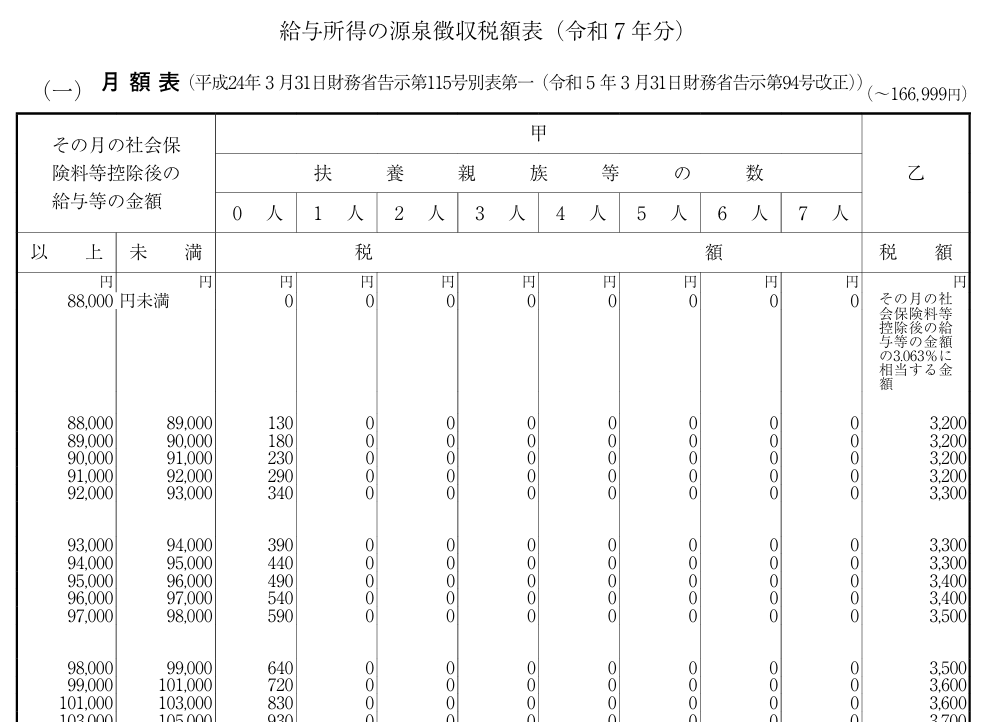

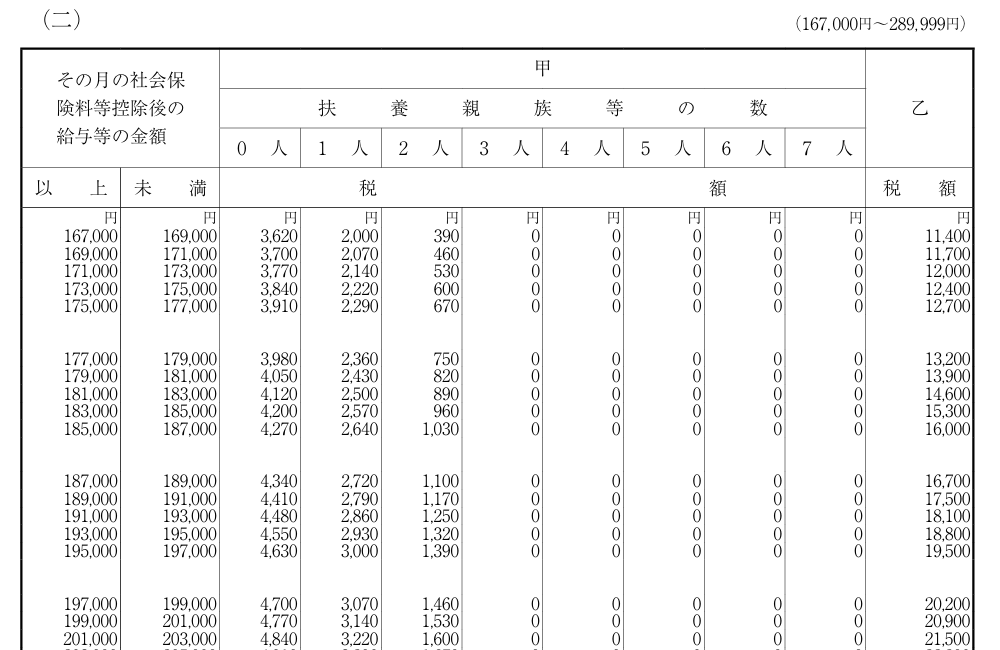

源泉徴収税額表の見方及び使い方

給与や報酬から差し引く源泉所得税は、支払者たる会社が税額を計算、徴収して納付する必要があります。

その計算の際に用いられるのが「源泉徴収税額表」です。源泉徴収税額表は、給与等の支払額に応じて容易に税額が計算できるよう毎年国税庁から発表されています。

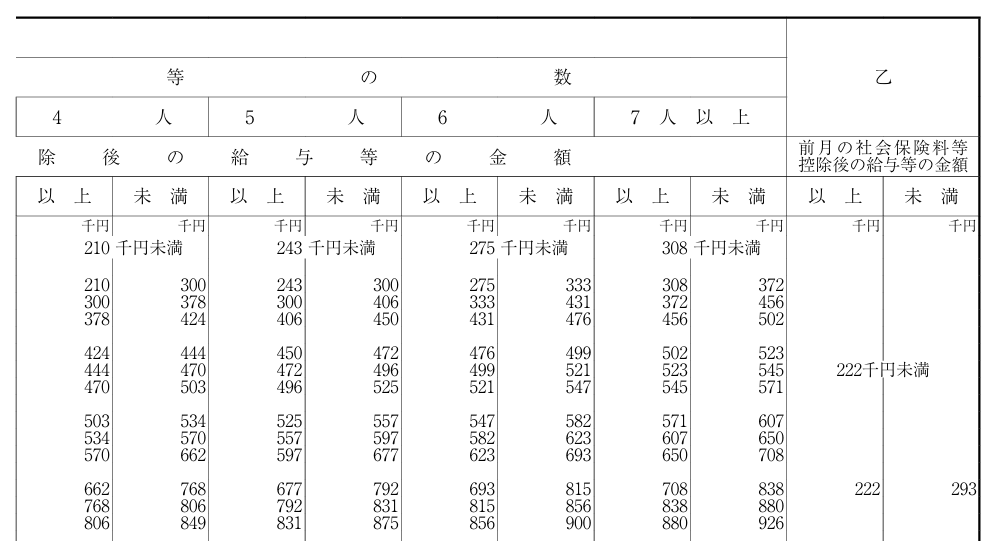

計算にあたり、給与等の支払形態が月給制の場合は、「月額表」、日給払いや週払いの場合は「日額表」を活用します。以下は国税庁の公表している「給与所得の源泉徴収税額表(令和7年分)」を一部抜粋したものです。

日額表に関しては以下の先をご参照下さい。

給与所得の源泉徴収税額表(令和7年分、日額表) | 国税庁

上記税額表に基づき、源泉徴収税額表の見方及び使い方を説明します。

源泉徴収税額表は、以下の項目別に源泉徴収税額が定められています。

- その月の社会保険料等控除後の給与等の金額

- 扶養親族等の数

例えば、上記の抜粋した税額表(甲欄)で、本人の社会保険料等控除後の給与等の金額が月額18万円で扶養家族が1人の場合、源泉徴収税額は2,430円となります。

なお、「給与所得者の扶養控除等(異動)申告書」を提出している従業員の場合は「甲欄」、申告書を提出していない従業員の場合は「乙欄」を用いて源泉徴収税額を計算します。

さらに、最近流行の給与計算ソフト等で源泉徴収税額を計算する場合は、月額表の甲欄を適用する給与に限り、税額表と異なる計算式を利用することが認められています。

そのため給与計算ソフトの計算結果と上記税額表とが一致しないケースがありますが、差異があっても年末調整で調整されるので問題ありません。

参照先:月額表の甲欄を適用する給与等に対する源泉徴収税額の電算機計算の特例 | 国税庁

源泉徴収税額の計算方法(報酬・料金等の場合)

給与等から差し引く源泉所得税を計算する際、源泉徴収税額表を用いて簡易計算する方法は前章で述べた通りですが、事業者が原稿の執筆を外部の専門家に依頼して支払う原稿料、弁護士や税理士・公認会計士等の外部の個人事業主に支払う報酬などについては、源泉徴収税額の計算方法は異なっています。

すなわち個人事業主に対する支払報酬・料金などから徴収する源泉徴収税額は、1回に支払う額が100万円を超えるかどうかで適用税率が変ります。

- 100万円以下:支払金額の10.21%

- 100万円超:100万円を越えた部分については20.42%

ここで計算事例として、個人事業主である税理士に報酬として120万円支払う場合の徴収すべき源泉徴収税額は以下のようになります。

源泉徴収税額:100万円×10.21%+20万円(支払総額-100万円)×20.42%=14万2,940円

参照先:計算方法・計算式|原稿料や講演料等を支払ったとき | 国税庁

源泉徴収と年末調整の違いとは?

ここで上記に度々出てくる年末調整と源泉徴収の違いを解説しておきましょう。源泉徴収と年末調整は理解が浅いと大変混同されやすい特徴があります。

そのため税に関わる仕事をしている方は、きちんと両者の違いを理解しておく必要があります。源泉徴収は、定期的に支払される給与・報酬等から予め天引きされる「暫定的」な所得税の徴収方法です。

一方、年末調整は、1年間を通して徴収した所得税額を最終的に「確定する」という点で源泉徴収とは大きな違いがあります。最終的に年末調整という手続きをすることで、所得税を払いすぎていれば正しい所得税額との差額が還付されるし、逆に不足していると追加で所得税を納付する必要がでてきます。

給与以外の源泉徴収の種類と計算方法

じつは源泉徴収の対象となるのは給与や報酬だけではありません。源泉徴収の対象となるのは、他にも例えば以下のような項目があります。

- 賞与

- 退職金

- 支払配当金

ここまで給与や報酬に絞って源泉徴収税額を解説してきたのは、これらの項目が日常的に支払をなされることが多いからです。しかし上記の各項目もケースバイケースで支払が行われるので、それぞれ適切な方法で源泉徴収が行われなければなりません。

そこで各項目について、以下でより詳しく見ていきます。

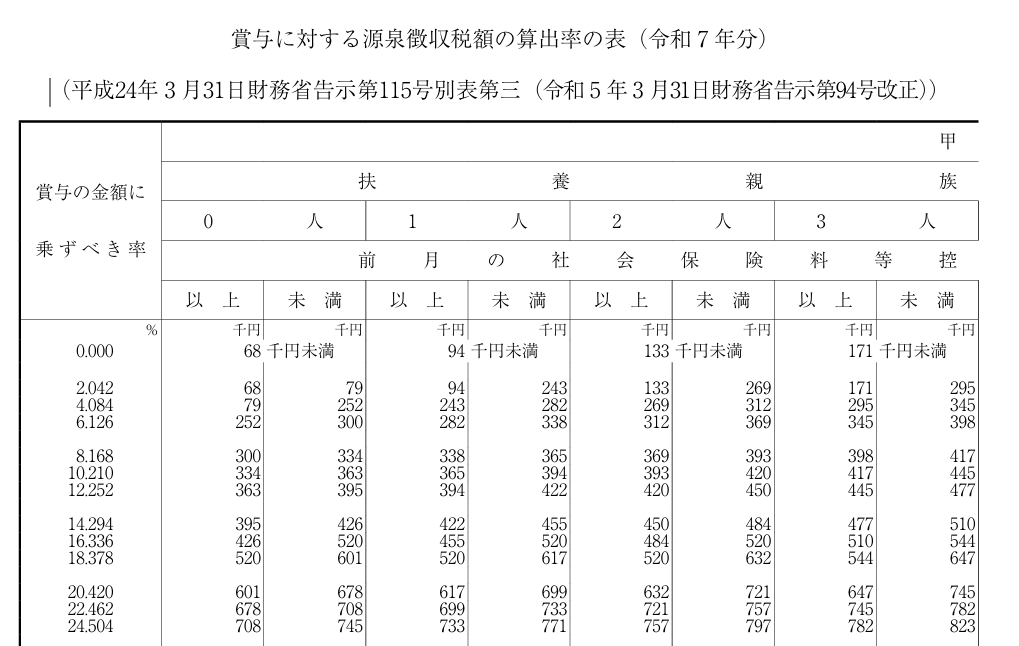

賞与に係る源泉徴収税額

賞与に係る源泉徴収税額の計算は、通常の給与・報酬等と異なり、前月の給与及び扶養親族の数を基準に定められた「算出率(賞与の額に乗ずべき率)」を使用します。

一般的に賞与に係る源泉徴収税額は以下の手順で計算します。

- 賞与支給月の前月に支給された給与額から健康保険料・厚生年金保険料等の社会保険料を差し引き、「社会保険料控除後の給与額」を算出。

- 上記に引用した「賞与に対する源泉徴収税額の算出率の表(令和7年分)」で、手順1で出した「社会保険料控除後の給与額」と扶養親族の数から該当する「賞与の額に乗ずべき率」を確認。

この際、従業員が「扶養控除等申告書」を提出している場合は「甲欄」を、提出していない場合は「乙欄」を使用します。

- 賞与の支給額から賞与に係る社会保険料等を差し引いた金額に、手順2で確認した税率を掛けて源泉徴収税額を算出。

なお、賞与が前月給与の10倍を超える場合、あるいは賞与が極端に少ない場合には、計算方法が上記と異なっていますのでご注意下さい。

参照先:賞与に対する源泉徴収税額の算出率の表(令和7年分) | 国税庁

退職金に係る源泉徴収税額

退職金に係る源泉徴収税額を出す場合も給与所得とは計算方法が異なります。

退職金は一時金で受け取れば退職所得として、年金方式であれば雑所得として、それぞれ通常所得に比べて控除等の恩恵があるので、税負担が軽減されます。

ただし控除を受けるためには、雇用主経由で所轄の税務署に対して事前に「退職金受給に関する申告書」を提出する必要があるのでご注意下さい。

提出していない場合、一律で20%の所得税が課されます。退職金に係る源泉徴収税額の計算方法については、勤続年数、退職理由等によって控除率や税率が変りますが(詳細は今回省略)、大まかには以下の手順にて算出します。

1. まず退職金から差し引く「退職所得控除額」を算出。

この際、控除額は勤務年数によって異なり、1年未満で退職した場合は1年で計算します。

| 勤続年数 | 退職所得控除額 |

| 勤続20年以下 | 40万円×勤続年数(80万円に満たない場合は80万円) |

| 勤続20年超 | 800万円+70万円×(勤続年数-20年) |

2. 次に退職金の支給額から手順1で出した退職所得控除額を差し引き、その金額を2で割ります。

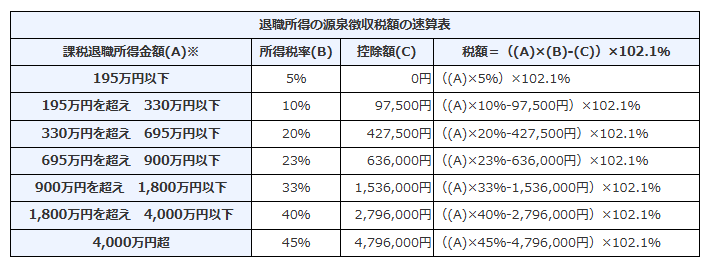

課税退職所得金額=(退職金額-退職所得控除額)÷2

3. 課税退職所得金額に対して、下記速算表に基づき所得税率と控除額を適用して源泉徴収すべき「所得税及び復興特別所得税」を出します。

支払配当金に係る源泉徴収税額

支払配当金に係る所得も源泉徴収の対象です。

法人が株主に対して支払うのが支払配当金ですが、配当金の源泉徴収税額はその企業が上場企業であるか、そうでないか(未上場)で取扱いが異なります。

- 上場企業の株式の場合:配当所得の15.315%に地方税5%を加えて計算

- 非上場株式の場合または大口株主(発行済み株式の3%以上を保有する株主)の場合:配当所得の20.42%で計算

なお、配当所得金額は以下の算式で算出します。

配当所得金額=配当による収入金額-株式等を取得するために要した借入金利子

また株式に係り、証券会社の特別口座(源泉徴収あり)で取引している場合には、配当金は所得税を源泉徴収された状態で株主に支払われます。

源泉徴収制度の問題点

給与・報酬等に対する源泉徴収制度の問題点はいくつか挙げられます。

もちろん、戦後、源泉徴収制度が長らく設けられているのは、国や地方自治体等の徴税者にとって都合が良いからであり、それは「所得税の徴収方法が効率的である」という点に集約できます。

一方でそれはあくまで国が徴税をやりやすくするため戦後に導入された制度なので、必ずしも納税者である国民や納税義務者である会社等に良い制度ともいえません。

それはたとえば以下の問題点として挙げることができます。

- 事業主による徴税コストの負担(源泉徴収義務者の事務負担)

- 毎年の税制の複雑化とそれに係る関係者の事務負担増

- 年度別に過大な必要経費を認めることによる税制の歪み・不公平感

- 源泉徴収によるサラリーマン(給与所得者)の納税意識の欠落等

以上のように源泉徴収制度は問題点も多い制度なので、年末調整等の手続きを見直し、原点に戻り給与所得者等も申告納税すべきという意見も常に存在します。

いずれにしても、源泉徴収制度は国民全般に渡りさまざまな影響を及ぼしている制度なので、税に関わる仕事をしている方々は今後もその動向を注視する必要があります。

源泉徴収税額を計算する際の注意点

最後に源泉徴収税額を計算する際の注意点を2点解説します。

源泉徴収税額を計算する際の申告書類の内容に注意

源泉徴収税額を計算する際には、提出された申告書類に不備がないか細かくチェックしましょう。

記載内容に不備や間違いがあると、本来納付すべき税額とズレが生じてしまい、後で訂正したり対応したりするのが大変だからです。

またチェックの際、従業員の扶養親族がアルバイトなどで収入を得ている、あるいは年金受給者である場合、扶養控除の範囲を超えるケースがある場合などに注意が必要です。

特に令和7年度税制改正では、年収に係る課税最低限も引き上げられており、複雑化による混乱が予想されるので、改訂後、扶養親族の収入額や年金受給額が扶養控除の範囲を超えていないか、基準内か、十分書類をチェックしましょう。

個人事業主は業務内容で源泉徴収に係る立場が変わる

個人事業主は、業務内容によっては、源泉徴収義務者にも、また源泉徴収を受ける立場にもなるので注意が必要です。

たとえば個人事業主として業務を運営している税理士が事務員を雇用したとします。すると事務員に給与を支払う際、税理士は源泉徴収義務者として源泉徴収税を差し引いた金額で支給が必要になります。

もちろん徴収した源泉所得税は翌月10日までに納付が必要です。

一方、その税理士が業務を請け負い、クライアントから報酬を受け取った際には源泉徴収税を差し引かれた形で報酬を受け取ります。

どちらも源泉徴収税なので、管理が甘いと、個人事業主として受取分と支払分を混同するケースも珍しくありません。そこで個人事業主の場合、混同によるミスを防止するため、日頃からきちんと立場を分けた源泉徴収税の受け渡し記録を付けておき、確定申告時には記録簿に沿って間違いなくその内容を申告書に記載する必要があります。

まとめ

源泉徴収税額について概要や計算方法、問題点や注意点等、詳しく解説しました。源泉徴収税額は、給与等の支払者が納税者に代り税務署に納める所得税です。

また支払者は徴収した所得税を支払した日の翌月の10日までに納付する義務があります。源泉徴収制度は所得税の前払い制度なので、給与等の支払者は1年間の給与支払総額を元に所得税を算出して、年末に年末調整を行い税の過不足を確定しなければなりません。

また源泉所得税の徴収や年末調整等の手続きは、時間も限られており短期間に効率よく行う必要がありますが、同時にミスが許されない業務も多々あります。社内スタッフとして、あるいは委託契約等で源泉徴収税処理に関わりを持たれる方も多くいるでしょう。

本記事も参考にして、ぜひ源泉徴収税額の知識をより深め、アドバイスや事務処理に活かして下さい。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ