これからどうなるのか?“給付付き税額控除”の概要と今後について

自民党の総裁選で高市早苗氏が新たな総裁に選ばれ、経済政策の一つとして掲げる「給付付き税額控除」という言葉がメディア上を飛び交っています。

税額控除と現金給付を組み合わせ、非課税や低所得の層にも減税効果を直接届ける仕組みは、単なる税制改革にとどまらず「税と社会保障の一体運用」を目指す構想です。このコラムの読者の皆さんにとっても、今後の議論が実務に直結する可能性を持つ注目テーマと言えるでしょう。

この記事では、制度の概要や海外の事例、日本での課題、高市総裁が描く展望、そして実務に及ぼす影響までをわかりやすく整理し、制度の本質を読み解きます。

目次

- 給付付き税額控除とは何か ~ 制度の定義と基本構造

- 海外事例から見る制度運用の現実

- 日本での議論と課題

- 高市総裁が描く制度像と今後の展望

- 税務・会計に携わる人が備えるべき実務的対応

- これからどうなるのか ― 制度の行方と実務家の視点

- まとめ:給付付き税額控除の波に備えて

給付付き税額控除とは何か ~ 制度の定義と基本構造

給付付き税額控除とは、税額控除に現金給付の要素を加えた制度を指します。

通常の税額控除では、税額を差し引いても控除しきれない部分は消滅しますが、この制度では差額を現金で給付します。そのため、所得税をほとんど納めていない層でも実質的な恩恵を受けられます。いうなれば、「税金を納めなくても還付が受けられる」仕組みです。

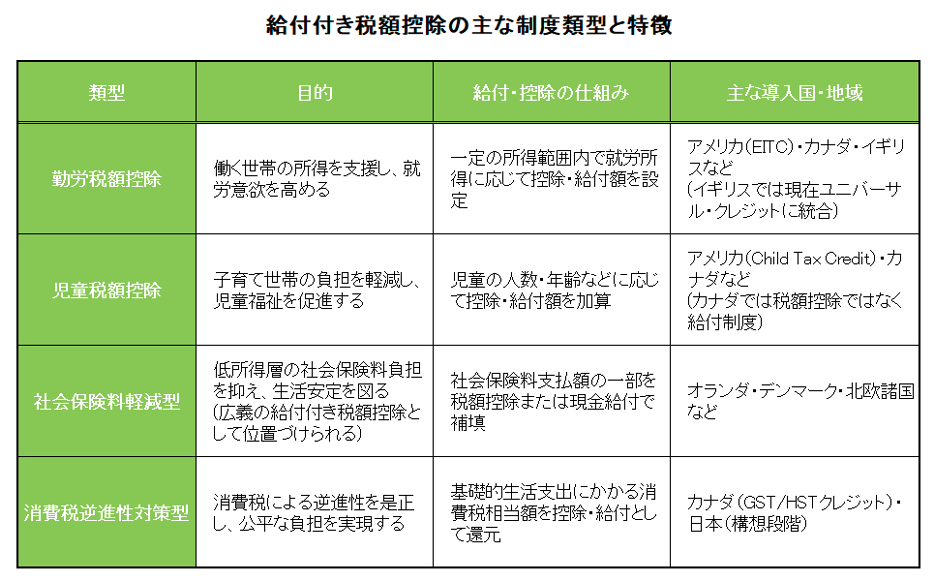

この方式は、社会保障と税制を融合させ、所得再分配をより効果的に行う手段として注目されています。制度設計にはいくつかのパターンがあり(図1)、就労を促す「勤労税額控除」、子育て支援を目的とする「児童税額控除」、低所得層の社会保険料負担を軽減する方式、そして消費税の逆進性を補正するタイプなどがあります。いずれも、税制を通じて支援が行き届きにくい層に、より的確な形で恩恵を届ける狙いがあります。

なお、給付付き税額控除の中でも、とくに勤労所得を対象とするタイプでは、所得に応じて給付額が増え、一定水準で横ばいとなり、その後、所得の上昇に伴って段階的に減っていく「三段階構造(フェーズイン・定額・フェーズアウト)」を採用する例が多く見られます。

これは、就労を促しながらも支援を公平に行き渡らせるための設計であり、アメリカのEITCなどが代表例です。

一方、児童税額控除や消費税逆進性対策型などは、所得の逓減構造を持たない単純加算型・定額給付型の設計となっています。

海外事例から見る制度運用の現実

海外では、すでに多くの国が給付付き税額控除を導入しています。アメリカのEITC(勤労所得税額控除)はその代表例で、勤労者の所得を基準に還付額を決める制度です。一定所得までは給付が増加し、中間層では一定額が維持され、さらに高所得層では段階的に減少します。就労促進の効果を狙った制度ですが、過誤や不正受給が課題とされており、監査や申告システムの整備が不可欠となります。

イギリスでは、複雑化していた複数の給付制度を「ユニバーサル・クレジット(UC)」に一本化しました。月ごとに支給する仕組みで、申請や支給のスピードを高めつつ、重複給付を防ぐ狙いがあります。ただし、導入初期にはシステムトラブルや支給遅延が生じ、運用コストの高さが問題となりました。

カナダでは、消費税(GST/HST)の逆進性を是正するために「GSTクレジット」を導入しています。所得が一定基準を下回る世帯に、四半期ごとに現金が支給されます。オランダでは、社会保険料と税を一体的に設計し、低所得層の負担軽減に成功しました。

これらの諸外国の事例は、日本が制度を設計する上での貴重な参考となるところです。高市総裁に注目が集まりますが、これからの政権運営がこの制度をどのように組み立てていくのか、注目されます。

日本での議論と課題

日本では、給付付き税額控除は長年にわたり検討されてきたものの、実現には至っていません。消費税10%引き上げ時には、軽減税率の代替案として議論されましたが、所得捕捉の難しさや行政コストの問題から見送られました。

最大の課題は、所得を正確に把握できない非申告層への対応です。マイナンバー制度や公金受取口座の整備により、ようやく実現の基盤が整いつつありますが、すべての国民を網羅的に捕捉するには、まだ時間がかかると見られています。

また、個人単位で給付するのか、世帯単位で給付するのかという問題もあります。世帯単位とすれば公平性が保ちやすい反面、婚姻や同居の形態が複雑に絡み合います。所得を夫婦で合算した結果、お互い独身の時には払わなくてもよかった税金を払わざるを得なくなる “結婚ペナルティ”が発生する懸念があります。一方で、個人単位では簡素ですが、子育てや介護など世帯の事情を反映しづらいという欠点があります。

さらに、給付の頻度も議論の焦点になっています。年1回のまとめ払いでは家計支援としての即効性に欠けるとの指摘がある一方、月次や四半期ごとの給付にすれば、事務負担や行政コストが急増するという課題もあります。

政府内では、まず年次給付から始めて制度運用のデータを検証し、その結果をもとに頻度を見直す「段階導入案」が有力とみられます。実施コストと効果のバランスをどう取るかが、今後の制度設計を左右するポイントになりそうです。

財源の確保も避けて通れません。初期段階では給付対象を限定し、数千億~1兆円規模でスタートする案が現実的とみられています。財政規律派との調整や国会審議を経て、制度の持続性をどう担保するかが焦点です。

高市総裁が描く制度像と今後の展望

高市早苗氏は総裁選中から「給付付き税額控除」を政策に掲げ、低所得・中所得層への支援を強めながら財政との両立を図る姿勢を示してきました。

総裁就任前後には、自民党・公明党・立憲民主党の3党が制度化に向けた協議体の設置を合意する動きを見せています。たとえば、2025年9月19日の3党党首会談では、給付付き税額控除を議論する協議体を創設することで合意したと報じられています。

さらに、9月25日には3党の幹事長・政調会長が国会内で初の会合を開き、制度設計を具体化させる方向で歩み出したと公明党が発表しています(公明:西田実仁幹事長、岡本三成政調会長が出席)。

また、9月26日には立憲民主党側が同日、国会で給付付き税額控除に関する3党協議の開始を正式に確認する発表をしています。

このように、3党が協働する枠組みで議論を開始しつつある点は、恩恵を受ける国民側からすると、ひとまず評価すべき政治動向と言えるでしょう。

高市氏の構想では、まず子育て世帯や勤労世帯を対象とした限定的な導入を行い、段階的に対象を拡大することが想定されています。給付額の逓減率を緩やかにし、就労意欲を削がないよう配慮する設計も検討されるでしょう。また、給付頻度については、年1回の還付から始め、将来的には月次給付への移行が視野に入っています。

ただし、制度実現までには多くのハードルがあります。財源確保、行政システムの整備、既存制度との整合、そして国民への理解促進。これらを乗り越えるには、政治的リーダーシップと実務的な制度運用の両輪が必要です。とはいえ、政権の“看板政策”として掲げられれば、実現に向けた動きは一気に加速する可能性があります。

税務・会計に携わる人が備えるべき実務的対応

この制度が導入されても、直接的な実務対応が法人である顧問先に及ぶ場面は多くありません。ただ法人の経理担当者などは、税制に関して直接個人としての従業員から質問を受ける可能性はあります。

給付付き税額控除は、個人単位または世帯単位での所得再分配を目的とする制度であり、企業経理や法人税務に直結するものではありません。ただし、従業員の所得や年末調整、給与システムへの影響といった点では一定の関心が必要になります。

2024年の定額減税の際にも、制度自体は個人支援策でありながら、企業側が源泉徴収や控除処理の実務を一時的に担う形となりました。今回も、制度設計次第では似たような事務負担が生じる可能性があります。したがって、税務・会計に携わる人は、制度の概要と事務フローを把握し、顧問先からの質問に的確に答えられるよう準備しておくことが現実的な対応と言えるでしょう。

また、確定申告との連動が想定されるため、申請書類の作成やデータ連携、電子申告システム(e-Tax)への対応が必要になるでしょう。不正申請や誤給付が発生した際の責任分担や返納対応についても、顧客を持つ税理士の皆さんは注意が必要になるのではと予想されます。

また、今後この制度は運用されていくに従い、現場における実務上の負担が話題になることもあるでしょう。そのような際は、税理士会や会計士協会を通じた提言活動も必要になるのではないでしょうか。

現場で得た知見を積み上げ、制度の実効性を高める方向で建設的に意見を発信していく意味で、今後の税制形成において重要な意味を持つでしょう。

これからどうなるのか ― 制度の行方と実務家の視点

今後の展開については、政府から正式な工程表が公表されているわけではありません。ただし、政策アナリストや研究機関の間では、おおよその導入スケジュールが予測されています。

たとえば、2025年秋以降に与野党3党による制度設計の協議が本格化し、2026年にかけて関連法案を国会に提出する動きが想定されています。その後、行政システムの整備期間を経て、2028年前後を目途に試行的な運用を開始するというのが、複数の政策ウォッチャーなどがメディアで語るシナリオです。

東京財団政策研究所なども、給付付き税額控除を「中長期的に社会保障と税をつなぐ制度改革の柱」と位置づけており、段階的導入を前提にした議論が進む可能性を指摘しています。

こうした見立てを踏まえると、2020年代後半は制度化への助走期間として注目される局面になりそうだとのこと。庶民感覚からするとじれったくなるような時間のかかり方です。

税務・会計に携わる人は、制度変化の中でクライアントや経営に最も近い専門家としての役割を果たす必要があります。最新情報を追い、制度試算の仕組みを整備し、顧問先への助言力を高めること。これが次世代の税務実務に求められる姿です。

まとめ:給付付き税額控除の波に備えて

給付付き税額控除は、減税と給付の融合という点で、従来の税制にはない革新性を持ちます。所得再分配と就労促進を両立させる設計が可能であり、適切に機能すれば格差是正の有力な手段となるでしょう。一方で、所得捕捉、運用負担、不正防止、財源確保といった課題は依然として重くのしかかります。

高市総裁の政権下で議論が加速する今こそ、税務・会計の専門家が制度を理解し、実務への備えを始める好機です。制度化の波が押し寄せたときに備えて、知識と体制を整えておくことが、これからの時代に必要な「先手の準備」になるはずです。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ