適用・認定期限が近づいている「特例事業承継税制」と「認定医療法人制度」の2つの事業承継関連税制について<President’s Report vol.28>

株式会社ビズアップ総研 代表取締役

吉岡 高広

いつも弊社サービスをご利用いただき、誠にありがとうございます。

今回は、適用・認定期限が近づいている「特例事業承継税制」と「認定医療法人制度」の2つの事業承継関連税制についてお話したいと思います。

特例事業承継税制(法人版事業承継税制)とは、一定の手続きによって、後継者に一括で贈与などをした非上場株式などが全額納税猶予される制度です。2009年4月に租税特別措置法の改正により創設され、2018年度税制改正で特例措置が新設されました。

特例措置は、さまざまな面で中小企業経営者にとって大きなメリットのある制度となっています。たとえば、対象株式数の上限には制限がなく、事業承継時の株式にかかる贈与税・相続税のすべてが納税猶予の対象です。

また従来制度(一般措置)では、先代経営者一人から後継者一人への贈与・相続のみが対象だったのに対し、特例措置では、親族外を含むすべての株主から、代表者である後継者(最大3名)への贈与・相続が対象です。

さらに特例措置では、雇用維持要件(事業承継後5年間平均で、8割の維持)を満たせなかった場合でも納税猶予が継続可能となっています。

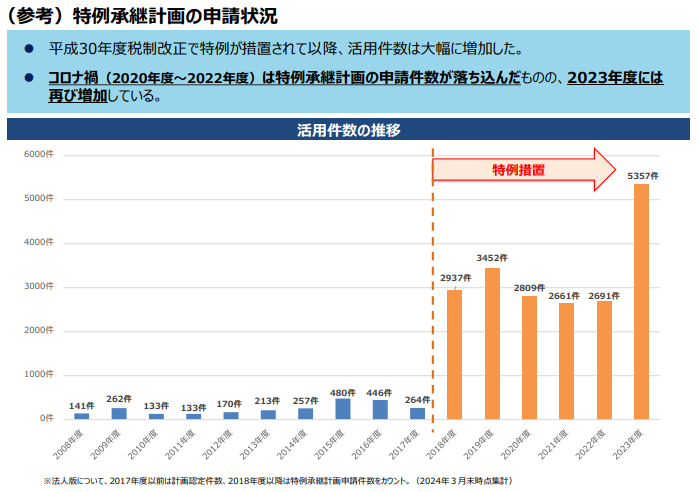

法人版事業承継税制の活用件数は特例措置が創設されて以降、大幅に増加しました。コロナ禍は活用件数が落ち込んだものの、2023年度は前年度比99.1%増の5,357件と再び増加しています。

特例措置の適用を受けるためには、2026年3月31日までに特例承継計画(後継者の氏名や事業承継の予定時期、承継時までの経営見通しや承継後5年間の事業計画などを記載した計画。内容について認定経営革新等支援機関による指導と助言を受ける必要あり)を都道府県庁に提出し、確認を受けなければなりません。

つまり、特例措置は、実質的に2025年度末が適用期限となっています。

一方、認定医療法人制度は、国の認定を受けた持分あり医療法人が、非課税で持分なし医療法人に移行することを可能にする制度です。2014年の医療法改正に伴って創設されました。認定医療法人としての認定を受けると、出資者が出資持分を放棄して持分なし医療法人へ移行する際、医療法人に課せられる贈与税が非課税になります。

また、その相続税の申告期限時点で認定医療法人であれば、相続人にかかる相続税は猶予されます。認定医療法人制度の税務上のメリットは大きく、制度創設後、制度を利用して持分なし医療法人へ移行した法人数は2014年度から8年間で656法人に上ります。

これは「持分あり」から「持分なし」へ移行した法人のうち、53.2%を占める法人数です。認定医療法人制度の認定期限は2026年12月末です。認定期限を迎えるまで丸2年ほどありますが、社員総会での決議や移行計画の策定が必要であることを踏まえると、残された時間は多いとはいえないでしょう。

このように事業承継を円滑に進めるうえで役立つ「特例事業承継税制」と「認定医療法人制度」の適用・認定期限が近づいています。特に、特例事業承継税制は2025年度が事実上のラストイヤーです。

いずれの制度も補助金制度と違い、適用・認定の上限数はありません。それでも、税理士や公認会計士に相談して早めに準備を進めるとよいでしょう。

当社では今後も、会計・税務のコンテンツや最新情報を提供して参りますので、

是非、ご活用いただければと思います。

今後も変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ