インボイス導入準備<税理士のヒヤリ・ハット体験談 第28回>

税理士法人 古田土会計 社員税理士

土田大輝

2022/7/25

第28回 インボイス導入準備 進んでいますか?

来年の令和5年10月からスタートする消費税のインボイス制度。まだ先かと思っていると、あっという間に開始当日となりそうです。いろいろな媒体からインボイスの情報が出されて啓もうがされていますが、この場でもおさらいします。

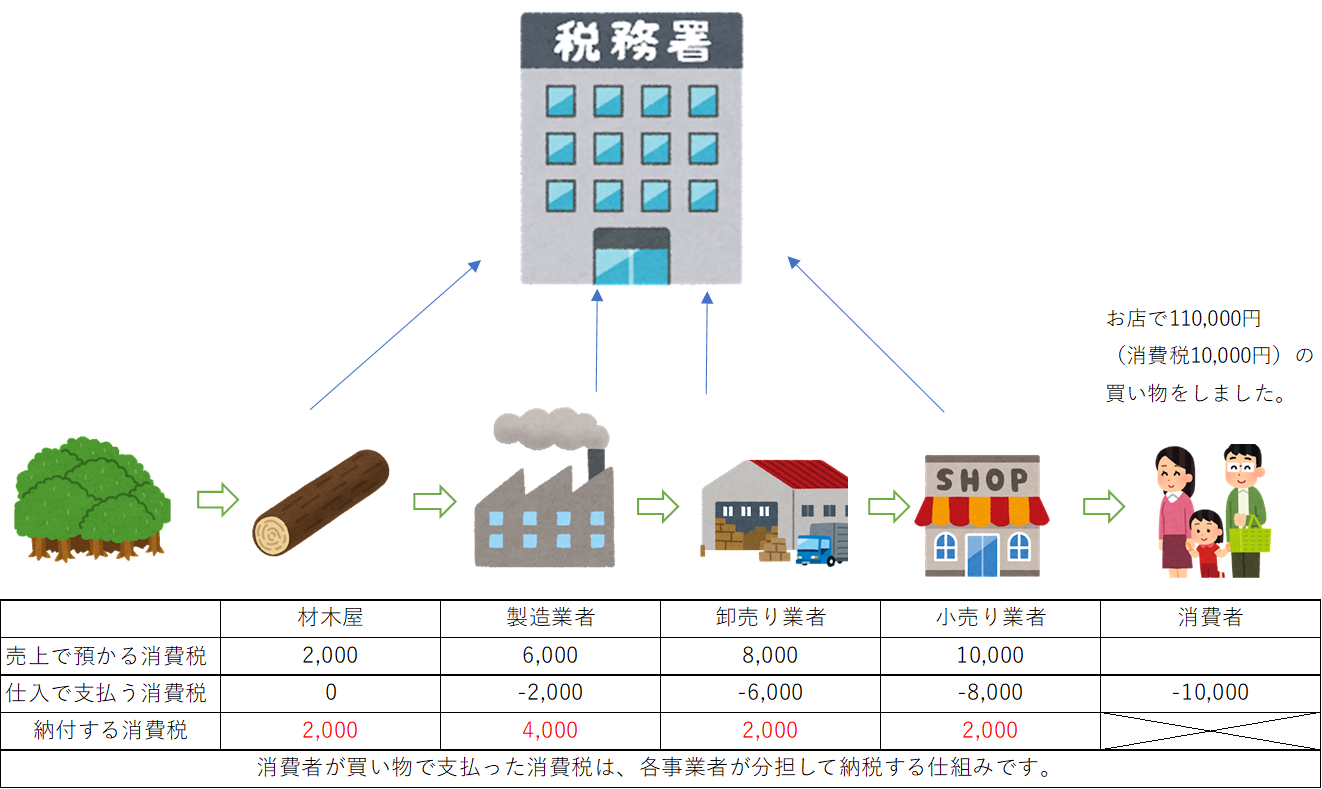

Ⅰ【消費税の納税の仕組み:仕入税額控除】

消費税は事業者が売上等で預かった消費税額から、仕入等で支払った消費税額を控除して計算します。最終消費者が支払った消費税を、そのモノやサービスに携わる事業者がそれぞれ分担して納税する形となります。

この中間にある事業者が分担するために、

『預り消費税-支払消費税=納付消費税』

の式をその全ての事業者が行うことを国は想定しています。この支払った消費税を控除する仕組みを『仕入税額控除』と言います。

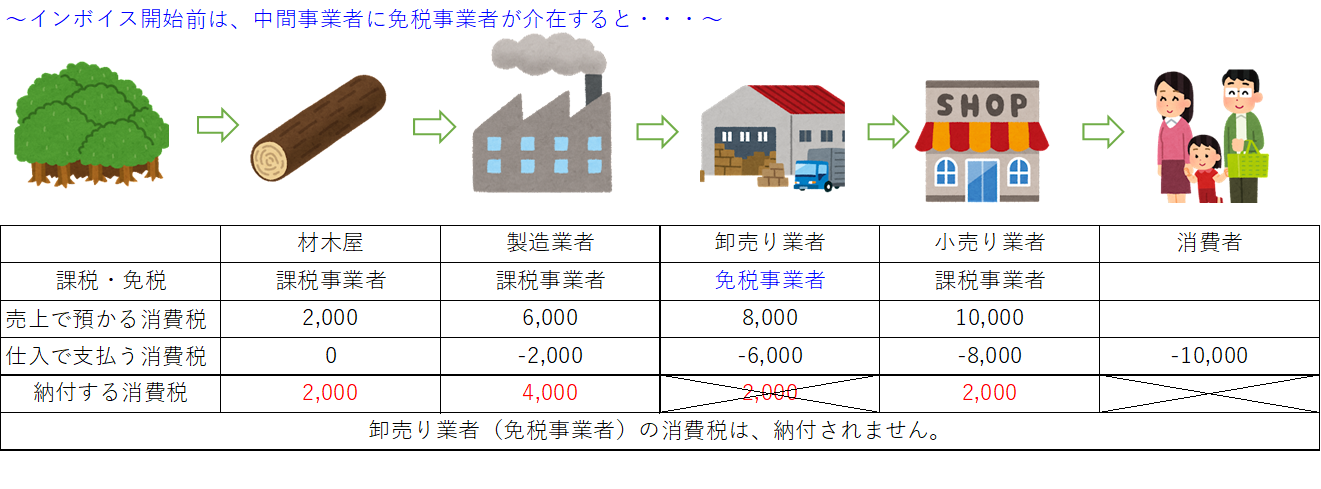

Ⅱ【なぜインボイス制度導入の運びになったか】

前記の分担して納税すること(「バトンリレー方式」とここでは言います)を実現するためには、これらの中間事業者がすべて課税事業者(消費税の納税義務がある事業者)である必要があります。しかし、現在の消費税法においては小規模事業者の納税義務の免除制度があり、基準期間(一般的に2年前の年度)の課税売上高が1,000万円以下の事業者は、自ら課税事業者を選択しない限り、原則として消費税の納税義務が免除される仕組みになっています。

更に、この免税事業者が発行する(売上の)請求書を受け取った事業者は、発行者が課税事業者であっても免税事業者であっても、その支払った消費税を控除する(仕入税額控除ができる)ことができるのです。

つまり、この中間事業者の中に免税事業者が介在することで、国としては最終消費者が支払った消費税の全額納付が、達成できないこととなります。

そこで、今回のインボイス制度が導入されました。

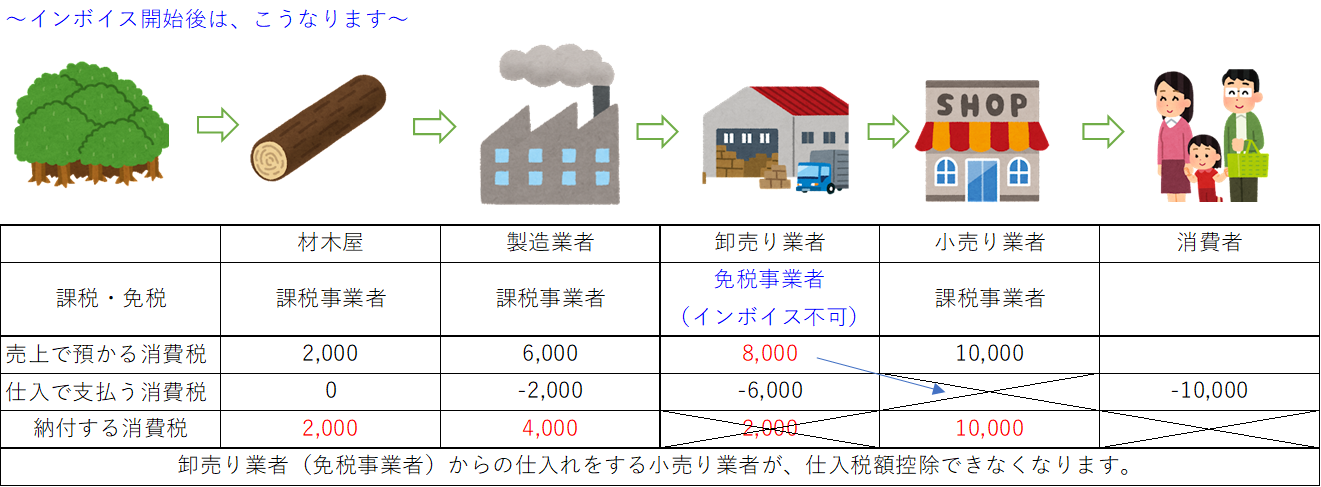

Ⅲ【インボイス制度の概要】

インボイス制度は、消費税の仕入税額控除の仕組みで、国に登録された適格請求書(インボイス)を発行できる事業者が、請求書等を登録番号など所定の要件を満たす形で発行することを条件に、その請求書等をもとに支払う相手事業者が仕入税額控除をすることができるもの仕組みです。つまり、インボイスである請求書等以外の請求書を発行する事業者においては、その相手事業者で仕入税額控除を受けることができないこととなります。

しっかり課税事業者たちでバトンリレー方式をやってほしい。これが、国がやりたかったことの一つです。

Ⅳ【インボイス制度の特徴】

①インボイスが発行できる適格請求書発行事業者は、課税事業者に限られます。(つまり現在売上規模等で免税事業者であったとしても、登録を受けたら課税事業者になります)

②適格請求書には登録番号の記載が義務であったり、取引ごとの消費税額の計算は個々の商品ごとに端数処理できない等、所定の要件が設けられました。

③免税事業者からの仕入れに関しては、経過措置により、インボイス制度開始後段階的に仕入税額控除できる割合が変更されるようになりました。しかし実務を考えると、支払う事業者側の事務負担が増すような印象を受けます。我々税理士も、消費税の集計に一手間二手間足されそうです。

Ⅴ【免税事業者のデメリット】

インボイス登録をしない免税事業者には、デメリットがあると言われています。

現在免税事業者ということは小規模な事業者ですので、その取引先との力関係は一般的に弱いです。その取引先との取引において、相手方が消費税の仕入税額控除ができない免税事業者との取引を、敬遠する動きが出てこないか。免税事業者を取引から排除する動きが出てこないか。という問題です。

取引を継続してもらうために、自らがインボイス登録(つまり課税事業者)となることを選択するかもしれません。課税事業者になると、いままで納付してこなかった消費税を納めることとなります。いままでが国として不自然だったわけですから、この課税事業者になることにはデメリットというのは語弊があるかもしれません。しかし、免税事業者を続けていくことで取引から排除される恐れがあるのは、明らかにデメリットと言えるでしょう。

Ⅵ【身近にある免税事業者の問題と対策案】

この免税事業者の問題は、実は身近にあります。例えば、本社社屋を会社に貸している社長は、家賃(年間1,000万円以下とします)を会社から受け取っています。社長にこれ以外に事業がない場合には、この社長には消費税の納税義務はありません。しかし、インボイス後はそうはいかず、

①社長がインボイス事業者登録をしたうえで、消費税を納税する

②インボイス登録しない場合は、会社が仕入税額控除できないため、会社が納税負担する

のいずれかの選択となります。このようなケースはかなり多いのではないでしょうか。

この場合は、①を選択する方が最終的に納税は少なくなるのではないかと思っています。①により課税事業者になった社長は、その収入に対する必要経費で消費税の支払があるもの(社屋の修繕費など)について、社長において仕入税額控除をすることができます。又は、社長が消費税の簡易課税制度を選択することで、仕入税額控除がみなし計算されます。いずれにしても②で会社が負担する税額よりも少なくなります。

Ⅶ【それでも、イメージしにくいインボイス制度】

インボイス制度は、国としても時間をかけて情報発信を続けてきており、ほかにもいろいろな媒体でも取り上げられています。それでも、我々のお客様の認知度はなかなか上がってきていないのが現実のところです。

このインボイス登録事業者の申請は既に行われていますが、制度開始の令和5年10月から確実に登録されているためには、国は令和5年3月までに申請をする必要があると言っています。そのスケジュールを考えると、もう待ったなしです。

制度開始時に登録が間に合わず、インボイスが発行できないという状況は、まさにヒヤリハットです。それを作らないためにも、各お客様の状況に寄り添って、その選択検討と申請をお客様と伴走していってほしいと思います。

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ