【気になるたばこ増税を考える】たばこ税の歴史と推移を追ってみた

令和7年度税制改正の大綱において、たばこ税の増税が明記されました。この中では「防衛力強化に係る財源確保のための税制措置」の一部とされています。喫煙者にとっては価格の上昇が気になるところでしょう。

そもそも「たばこ税」とは何なのでしょうか。その歴史を振り返ると、単なる嗜好品への課税ではなく、国家財政や戦費調達と深く関わってきたことがわかります。

本記事では、たばこ税そのものの現状を知るとともに、明治以降のたばこ税の変遷を追いながら、現在に至るまでの税率や価格の推移を見ていきます。

目次

現状の税法上のたばこ税についての基本的事項

たばこ税は、日本において「国たばこ税」「地方たばこ税」「たばこ特別税」の3つの税目から構成されており、これに消費税が加わります。2024年の税制改正により段階的な増税が決定され、喫煙者の負担は今後さらに増えることが予想されます。ここでは、現行のたばこ税の仕組み、税率、課税対象などについて解説します。

たばこ税の種類

日本におけるたばこ税は、大きく以下の3つに分類されます。

- 国たばこ税(財務省所管):国の税収として徴収される。

- 地方たばこ税(都道府県・市町村所管):地域の財源として活用される。

・都道府県たばこ税

・市町村たばこ税 - たばこ特別税(財務省所管):1998年に導入された特別税で、たばこ税の補完的な役割を果たす。

たばこ千本あたりに対する税額が決められており、これらの税の合計がたばこ価格の61.7%を占めています。

たばこ税の税率

2023年時点で、たばこ1本あたりの税額は以下のとおりです。

| 税目 | 税額(1本あたり) |

| 国たばこ税 | 約6.4円 |

| たばこ特別税 | 約0.8円 |

| 都道府県たばこ税 | 約0.9円 |

| 市町村たばこ税 | 約3.3円 |

| 合計 | 約11.4円 |

図表1:たばこ1本あたりの税額表

※財務省「たばこ税等に関する資料」より作成

1箱(20本入り)で換算すると、約228円が税金として徴収されており、消費税がたばこ価格に対して課されるため、実質的な負担額はさらに大きくなります。

たばこ税の課税対象

たばこ税は、国内で販売されるすべての紙巻たばこ、葉巻、加熱式たばこ、パイプたばこ、噛みたばこ、嗅ぎたばこなどに適用されます。ただし、電子たばこ(VAPE)やニコチンを含まない製品は現状では課税対象外です。

加熱式たばこについては、紙巻たばことは異なる計算方式で税率が決められています。加熱式たばこの課税額は、使用される葉たばこの重量に応じて設定されており、紙巻たばこと同等の税負担になるよう調整されています。

たばこ税の納税義務者

たばこ税の納税義務者は、基本的に製造業者(日本たばこ産業株式会社(JT)など)や輸入業者となっています。消費者は直接納税する必要はありませんが、販売価格に税額が転嫁されているため、購入時に間接的に支払っていることになります。

たばこ税収の使い道

たばこ税は、国および地方自治体の財源として活用されています。具体的な使い道は以下のとおりです。

- 国たばこ税・たばこ特別税:一般財源として国の予算に組み込まれ、社会保障、公共事業、防衛費などに使用。

- 地方たばこ税(都道府県・市町村たばこ税):地域のインフラ整備や福祉事業に充てられる。

特に市町村たばこ税は全税収の17%超を占めている自治体もあり、地方自治体にとって貴重な自主財源の一つなっています。

たばこ税の今後の動向

たばこ税は、これまでに何度も増税が行われてきました。直近では、令和5年度の税制改正大綱において「令和6年度以降の適切な時期」に「3円/1本相当の引上げ」を実施するとしています。

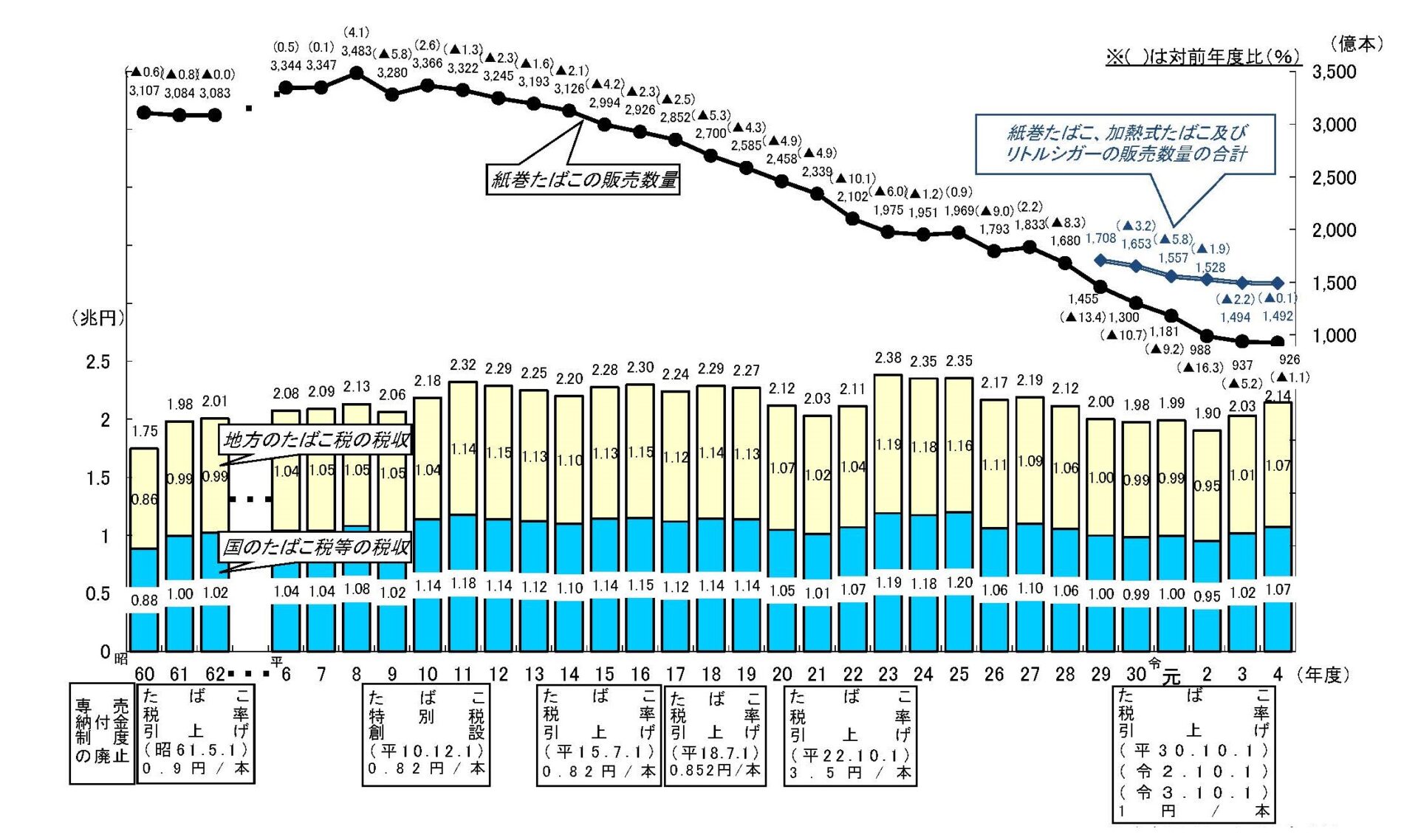

※出典:財務省 「たばこ税等に関する資料」

図表2を見るとわかる通り、喫煙者の減少に伴い紙巻きたばこの販売数量が著しく減少しているにもかかわらず、たばこ税収は一定のレベルを維持しているのがわかります。政府の方針としては、国民の健康増進の観点から喫煙率を引き下げることを目的としつつ、社会保障費の増加や防衛力強化のための税収確保も視野に入れた増税が続くと予想されます。

以上のように、たばこ税は国家財政にとって重要な役割を担う一方で、健康問題や社会的な意義と密接に関連している税目となっています。

たばこ税のはじまり

初めてたばこに税金が課されたのは1876年(明治9年)のことです。当時個人の所有地から税金を取る方法に偏っていた租税制度を整理する中で、商品に印紙を貼り付ける方法が考案されました。しかしこの方法では印紙を貼らない、張り替えるなど税金逃れが横行したため、明治37年には国が製造販売する専売制度に移行することとなったのです。

明治政府は、近代国家の財政基盤を整えるために税収の確保が必要でした。その一環として、たばこが嗜好品であることに目をつけ、課税対象としたのです。当初の課税額はわずかでしたが、たばこは庶民に広く普及していたため、安定した税収源となりました。

日清・日露戦争とたばこ税の関係

たばこ税が本格的に国家財政に貢献し始めたのは、1894年(明治27年)の日清戦争時です。戦費を調達するため、たばこ税の税率が引き上げられました。この増税により、戦争遂行のための資金確保が可能となり、たばこ税が国家運営の重要な財源であることが明確になりました。

さらに、1904年(明治37年)の日露戦争時には、政府はたばこを完全に専売化しました。これにより、たばこ税の徴収効率が大幅に向上し、国家財政の柱の一つとなります。この専売制度はその後も続き、戦後までたばこ税の徴収方法の基盤となりました。

大正~昭和のたばこ税の推移

大正時代には戦争がなかったものの、たばこ税の収入は国家予算の一定割合を占め続けました。1920年代の世界恐慌による財政難に対応するため、たばこ税の引き上げが実施されました。

昭和に入ると、満州事変(1931年)や日中戦争(1937年)が勃発し、戦費調達のためにたばこ税は再び増税されました。政府はたばこ専売を通じて、戦争遂行のための資金を確保し続けたのです。

昭和の戦争とたばこ税

1937年(昭和12年)、日中戦争がはじまると、軍事負担金が加わりたばこ税はさらに引き上げられました。戦時中は物資が不足し、昭和19年には配給制になるなどしましたが税収は重要な財源であり続けました。政府は軍需物資の調達や戦費負担のため、たばこ価格を統制しながら増税を繰り返しました。

また、戦中には「慰問用たばこ」としてたばこの寄付を一般から募集し、兵士への配給が行われるなど、たばこが国民の士気を高める役割も果たしていました。

戦後のたばこ税の推移

戦後、日本は財政再建の必要に迫られました。その中で、たばこ税は引き続き重要な税収源となりました。特に、1950年(昭和25年)に施行された「地方税法」により、地方財政のための「たばこ消費税」も導入され、たばこ税の役割が拡大しました。

1950年代から1960年代にかけては、たばこが庶民の間で広く消費されるようになり、税収も安定しました。この時期のたばこ税収は、道路や公共施設の整備などに活用されました。

高度経済成長期~現代のたばこ税に対する考え方

高度経済成長期(1955年~1973年)において、日本のたばこ消費量は大きく増加しました。しかし、1970年代以降、健康志向の高まりにより、たばこに対する風当たりが強くなります。1985年(昭和60年)には、日本専売公社(現在のJT)の民営化が行われ、たばこ市場の自由化が進みました。

1990年代に入ると、健康への影響や禁煙運動の高まりから、たばこ税の役割は財政収入の確保から「健康政策」の側面を持つようになります。増税の目的として、喫煙率の低下を促すことが前面に押し出されるようになりました。

2003年には「健康増進法」が施行され、受動喫煙防止が法的に義務付けられました。この影響もあり、たばこ税は健康施策とリンクした形で増税が続くことになります。

今般のたばこ増税の発案についての経緯

先の岸田内閣はいわゆる「骨太方針2022」において、我が国をめぐる安全保障環境は厳しさを増しているとして、「国家安全保障戦略等の検討を加速し、国家安全保障の最終的な担保となる防衛力を5年以内に抜本的に強化する」としました。

この、防衛力強化にかかる財源確保のための税制措置については、同年12月16日に決定された令和5年度与党税制改正大綱のなかで、法人税及び所得税に新たに付加税を課すとともに、たばこ税の引き上げを段階的に実施する方針が示されたのです。その施行時期は「令和6年以降の適切な時期」とされました。

なお、翌年の令和5年6月16日に閣議決定された骨太方針2023では、令和7年以降の先送りを示唆する文言が盛り込まれています。

こうして、2026年4月以降にたばこ税の増税は防衛増税の一環として実施されます。日本の防衛費の増大に伴い、新たな財源確保が求められる中、たばこ税の増税がその一つとして選ばれているのです。

たばこ税は、消費量の減少を前提としながらも安定した税収が見込めるため、全体に占める割合は小さいながら総額2兆円を超える無視のできない税目です。今回の改正では、2024年から段階的に増税が行われる見込みで、一本あたりの価格が3円段階的に引き上げられると予想されています。

なお、防衛増税といわれる増税はたばこ税だけではなく法人税や所得税がそれより先に挙げられていることにも留意が必要です。

まとめ

たばこ税の歴史を振り返ると、その役割は単なる嗜好品課税にとどまらず、国家財政や戦費調達と深く結びついてきたことがわかります。明治時代の専売制度から始まり、日清・日露戦争、太平洋戦争を経て、戦後の財政再建や高度経済成長期のインフラ整備にも貢献してきました。

近年では、健康政策との関連が強まり、増税の目的も単なる財政確保から喫煙率の低下へとシフトしています。そして、今回の防衛増税の一環として、再びたばこ税の引き上げが実施されます。今後のたばこ税の動向が、喫煙者や税収にどのような影響を与えるのか、注視する必要があるでしょう。

オンライン研修・eラーニング

オンライン研修・eラーニング

e-JINZAIで

社員スキルUP!

- e-JINZAI for account(会計事務所向け)

- e-JINZAI for business(一般企業・団体向け)

- 今ならe-JINZAIを2週間無料でお試しいただけます!

税理士.ch 編集部

税理士チャンネルでは、業界のプロフェッショナルによる連載から

最新の税制まで、税理士・会計士のためのお役立ち情報を多数掲載しています。

運営会社:株式会社ビズアップ総研

公式HP:https://www.bmc-net.jp/

「登録する」をクリックすると、認証用メールが送信されます。メール内のリンクにアクセスし、登録が正式に完了します。

登録無料

売上アップの秘訣や事務所経営に役立つ情報が満載税理士.chの最新記事をメールでお知らせ